Resumen Q4 23 y FY23 - Attitude Small Caps (Versión Español)

El fondo de inversión Attitude Small Caps cierra su primer año con un 6.10% desde el 22 de Febrero 2023.

Vamos a repasar el cierre de año 2023 y el último trimestre Q4.

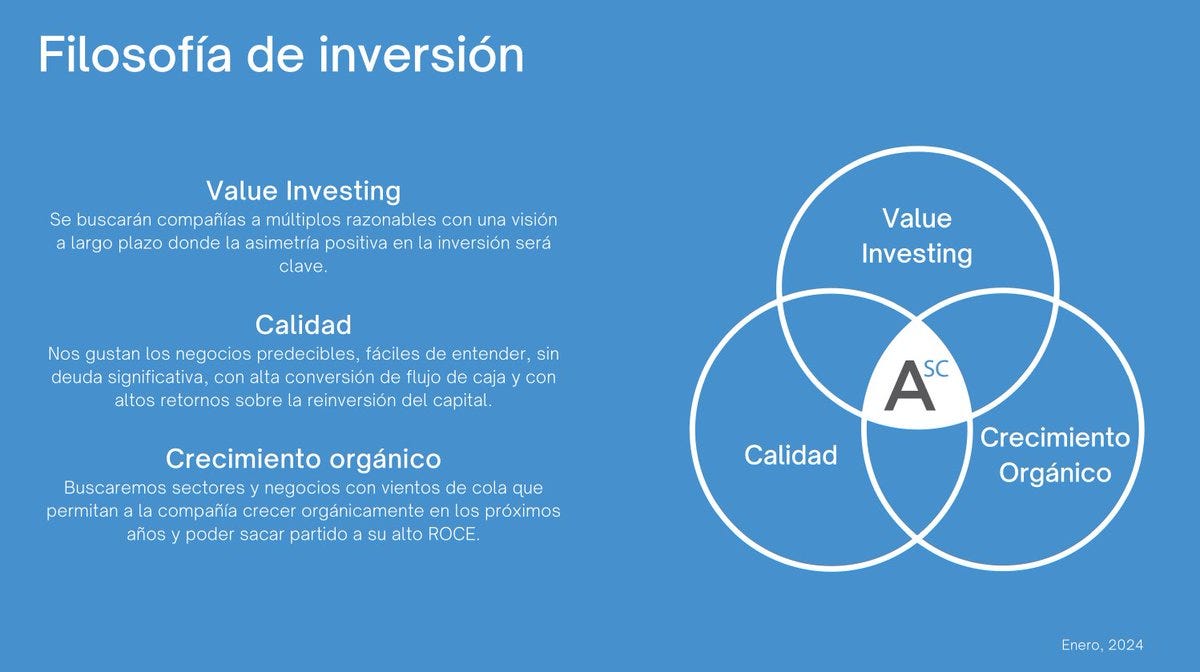

Filosofía de Inversión

Como ya sabéis, cada trimestre resumimos nuestra filosofía de inversión en 3 pilares:

🔹Value Investing

🔹Calidad y ROIC

🔹Crecimiento orgánico

En el nicho de small caps nos parece mucho más fácil encontrar oportunidades que cubran estos tres pilares.

En primer lugar nos gustaría agradecer la confianza de nuestros inversores, sin ellos este proyecto no sería posible.

También, a las comunidades de inversión como LocosWallStreet, ValueInvestingS ,ClubdelValue, MomentumFinanc3 que han hecho que nuestro proyecto se de a conocer.

Mercados

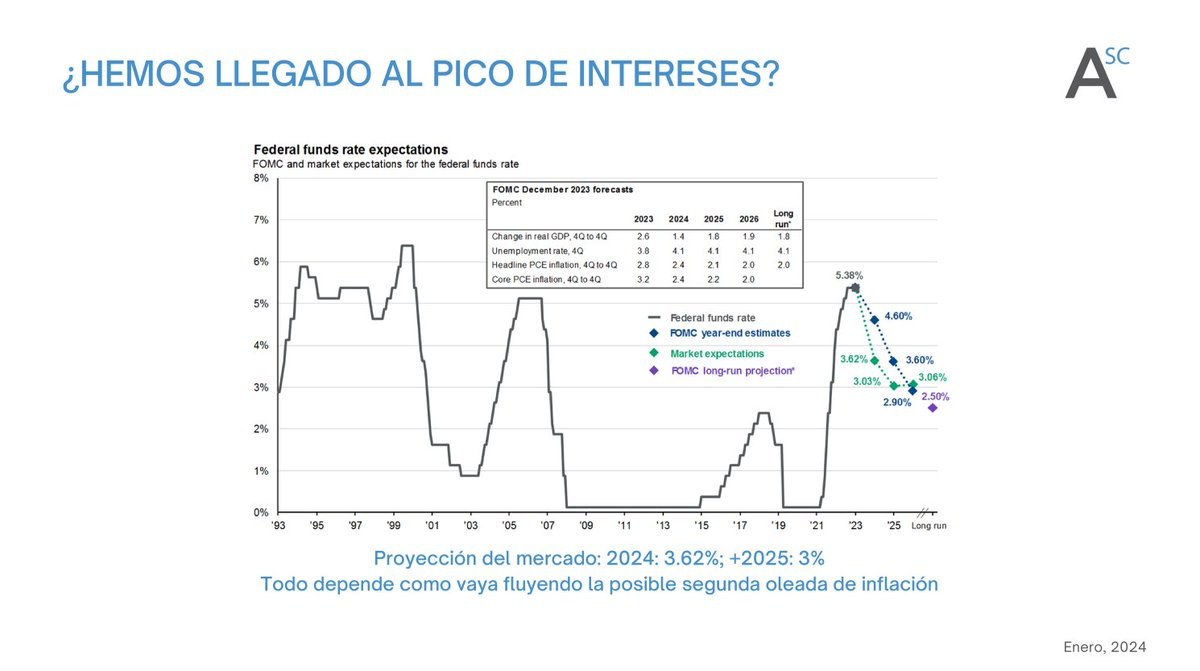

🔹Bajada de tipos de interés: Parece que existe un consenso de que hemos llegado a pico de intereses. Se prevé una baja en 2024 pero un interés normalizado a +2025 del 3%, un escenario que sería muy diferente al experimentado en la última decada.

🔹USA deja de ser lider: Tras 14 años liderando frente al resto de regiones, llevamos 2 años en que el resto de regiones desarrolladas han tenido, tímidamente, un mejor rendimiento. Veremos si continua.

Este liderazgo de USA no solo ha venido por un crecimiento económico sino por un mayor múltiplo que parece que va llegando a su techo.

🔹Small Caps muy infravaloradas: Como ya hemos comentado con anterioridad, la temática small cap no está de moda y existe una divergencia de valoración importante incluso dentro de USA.

¿Cómo nos posicionamos ante este mercado en Attitude Small Caps?

Invertimos en small caps en mínimos de valoración.

Buscamos small caps en regiones que no están de moda, EU (55%) & Asia (30%).

No tenemos preferencia sobre el Value o Growth, invertimos en empresas que cumplen ambas.

Resultados

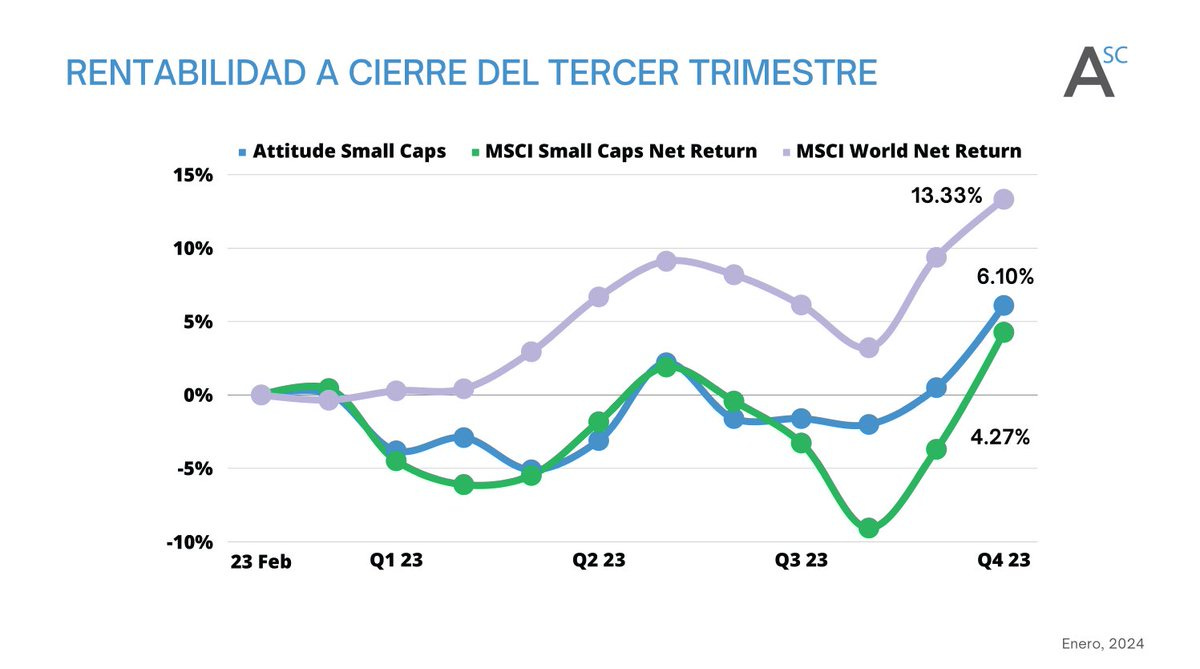

🔹Cerramos el año con un 6.10% de rentabilidad, frente a un 4.27% de nuestro índice referencia, MSCI World Small Caps Total Net Return €.

🔹Por contra, el MSCI World consiguió un 13.33%, se ve una clara divergencia de rentabilidad entre las grandes y pequeñas empresas.

** Lanzamiento del fondo: 22/02/2023

Un par de detalles sobre el año: Enero y Febrero fueron 2 meses muy buenos para las Small Caps y para Europa, rentabilidad que el fondo no pudo recoger, lamentablemente.

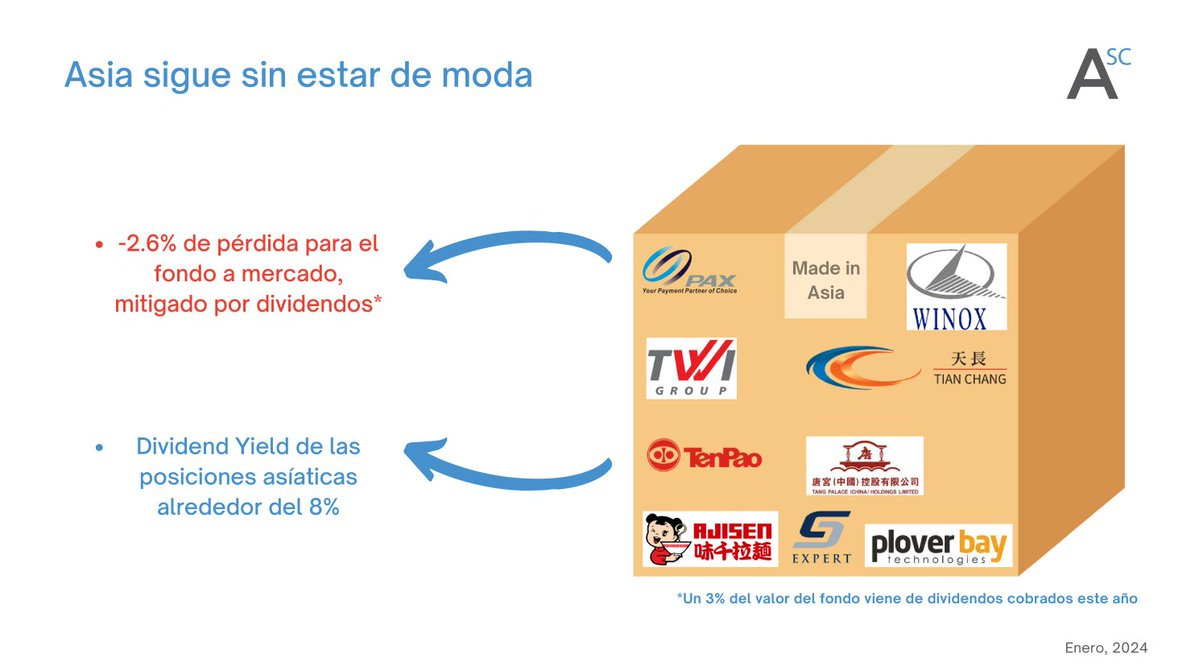

Por otro lado, interesante ver el mal performance del Hang Seng, que ha caído un 17%. Recordemos que el fondo tiene un 30% de exposición a Asia.

Este análisis de la rentabilidad de los índices se puede palpar en nuestras compañías.

Si cogemos las mid-big caps que hay en el fondo, veremos que en los 3 casos la rentabilidad en el año en estas compañías ha sido bastante mejor que la del fondo.

Por otro lado, nuestra cartera asiática ha supuesto una pérdida total para el fondo del 2.6%, que ha sido parcialmente mitigada gracias a la alta rentabilidad sobre el dividendo que tenemos.

En térmico del precio de las acciones, la caída ha sido de alrededor del 9% (2.6%/30%).

Actualmente nuestra cartera asiática tiene más de un 8% de rentabilidad sobre dividendo.

Valoración del año

Como valoración final del año me gustaría destacar 4 puntos:

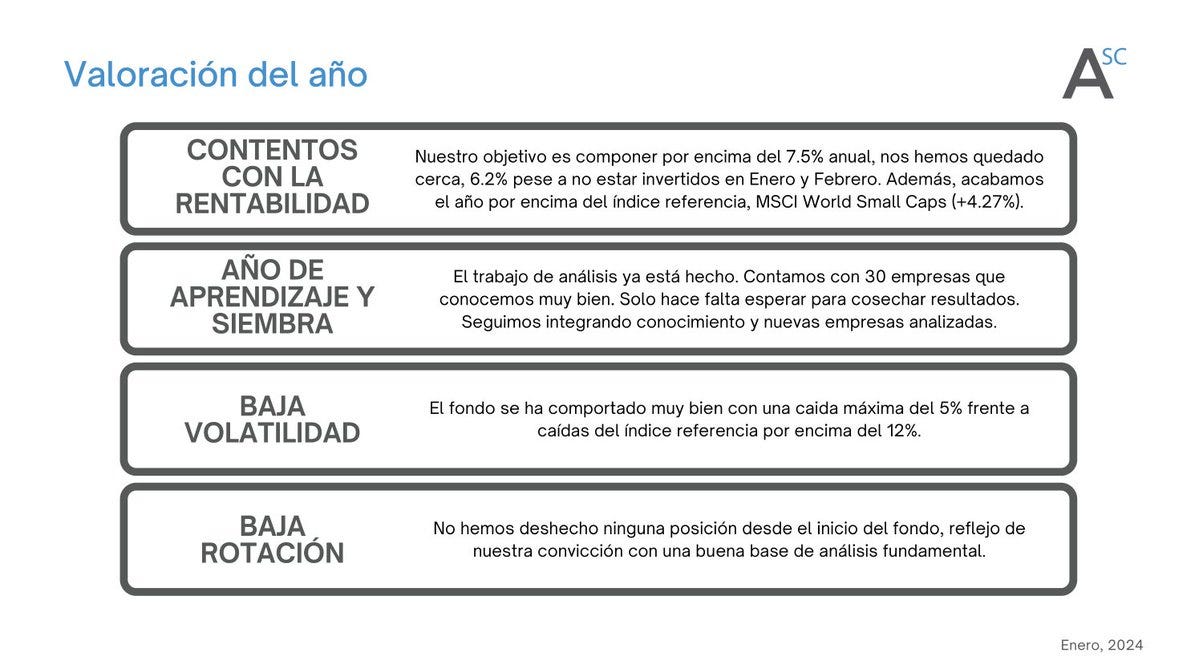

🔹Contentos con la rentabilidad: Pienso que es un año para estar contentos, nuestro objetivo siempre ha sido componer por encima del 7.5% anualizado y nos hemos quedado cerca en 10 meses de existencia (6.2%). Además, hemos conseguido ganar a nuestro índice referencia.

Aún con todos, sabemos que son pocos meses de rodaje del fondo y es todavía muy pronto para sacar conclusiones.

🔹Año de aprendizaje y siembra: El primer año de cualquier proyecto siempre es de aprendizaje. El análisis está hecho y contamos con 30 empresas que conocemos muy bien. Las semillas están sembradas y solo hace falta ser paciente y esperar para cosechar.

🔹Baja volatilidad: Aunque no es algo que le prestemos especial atención, hemos tenido una volatilidad bastante buena comparado con el índice, nuestra caída máxima ha sido del 5% frente a un 10% del índice referencia.

🔹Baja rotación: Hemos tenido una baja rotación en cartera, con ninguna salida de nuestras empresas presentadas e invertidas. Esto concuerda con nuestra filosofía de convicción, análisis y paciencia.

Composición de la cartera

Renta Variable (98%)

🔹Foco en Europa (55%)y Asia (30%): Como hemos explicado antes, estamos en aquellas regiones donde existe mayor oportunidad y no están de moda.

🔹Foco en las pequeñas empresas (86%): Dada la dimensión de nuestro fondo, llegamos a empresas especialmente pequeñas que nadie sigue ni analiza.

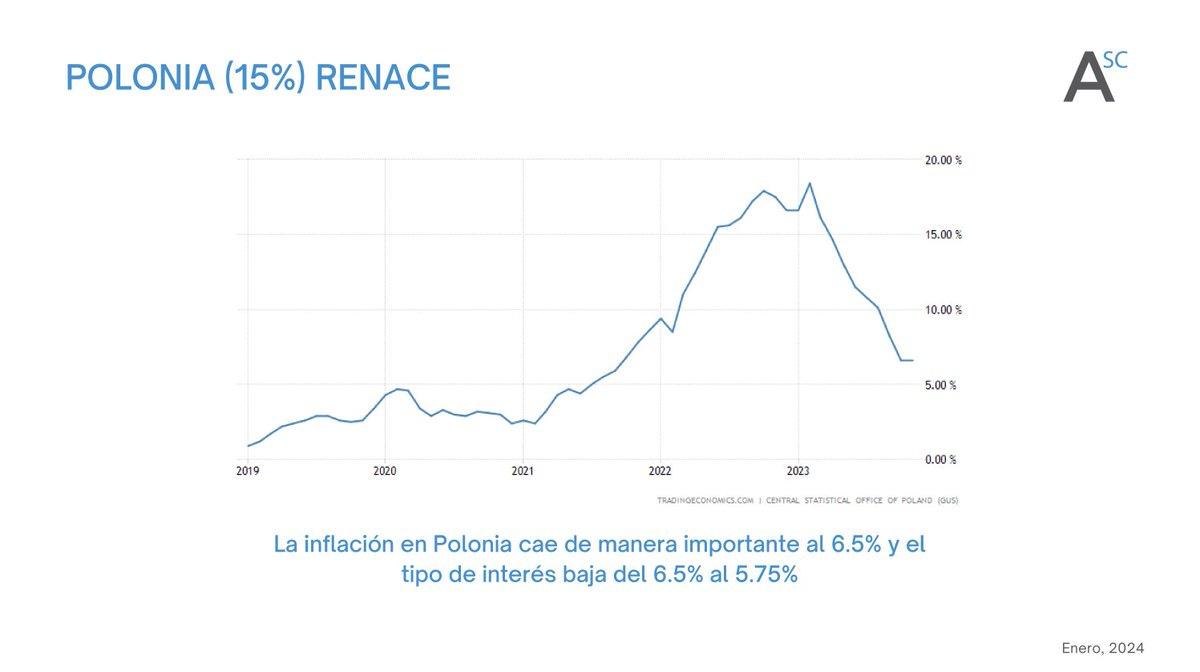

🔹Polonia renace: Como ya sabéis tenemos una exposición importante en Polonia, del 15%, mediante la inversión en Toya y Delko. Ambas empresas han tenido un buen rendimiento, ya que la bajada de inflación ha motivado a los inversores a volver a invertir en el país.

La inflación ha caído del 18% al 6.5% y el banco central ha bajado los tipos de interés del 6.5% al 5.75% dadas las buenas perspectivas de inflación.

🔹Asia reabre: En el caso de Asia, hemos visto una mejora en toda la región. Los visitantes que llegan a Hong Kong han aumentado hasta llegar a un 50% del total pre-COVID. Queda todavía por mejorar pero la tendencia es clara.

🔹Estamos viendo compras de acciones importantes por parte de los dueños de las nuestras empresas asiáticas. Peter Lynch siempre ha comentado: "Hay muchas razones por las que el dueño de una empresa venda acciones, pero solo una razón de por qué las compra, creen que el precio de la acción subirá".

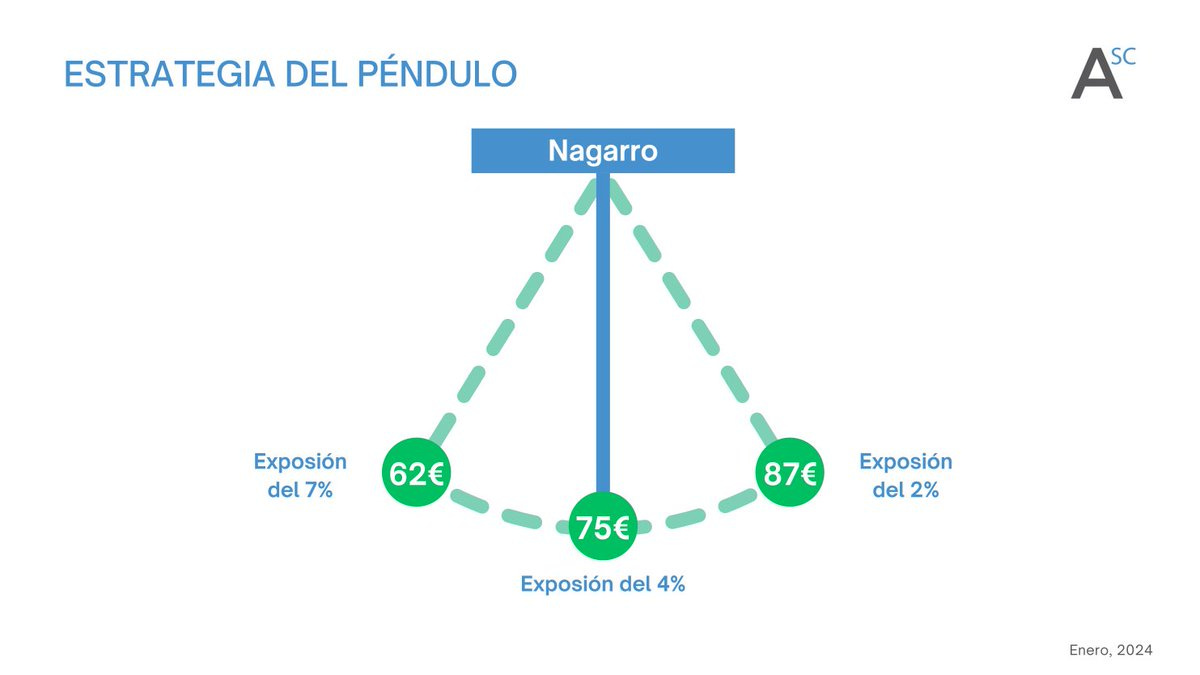

Estrategia de opciones (3% nominal)

🔹Nagarro (Marzo 2024): Tenemos vendida una opción de comprar Nagarro a 52€, estaríamos interesados a este precio en aumentar nuestra posición. Por otro lado, tenemos un 4% de exposición a Nagarro actualmente, y hemos vendido una opción de vender Nagarro a 84€, es decir, estamos interesados en vender la empresa a medida que vaya subiendo.

Esta estrategia "péndulo" nos parece muy interesante y casa con nuestra filosofía: A mayor potencial mayor exposición, a menor potencial menor exposición.

Composición del Top10 de la Cartera

🔹Tenemos un 52.7% en nuestras 10 ideas más importantes.

🔹Cabe destacar la alta exposición a Toya con un 9.3%, donde no hemos vendido ninguna acción pese al buen rendimiento, ya que tiene un potencial, en nuestra opinión, muy significativo.

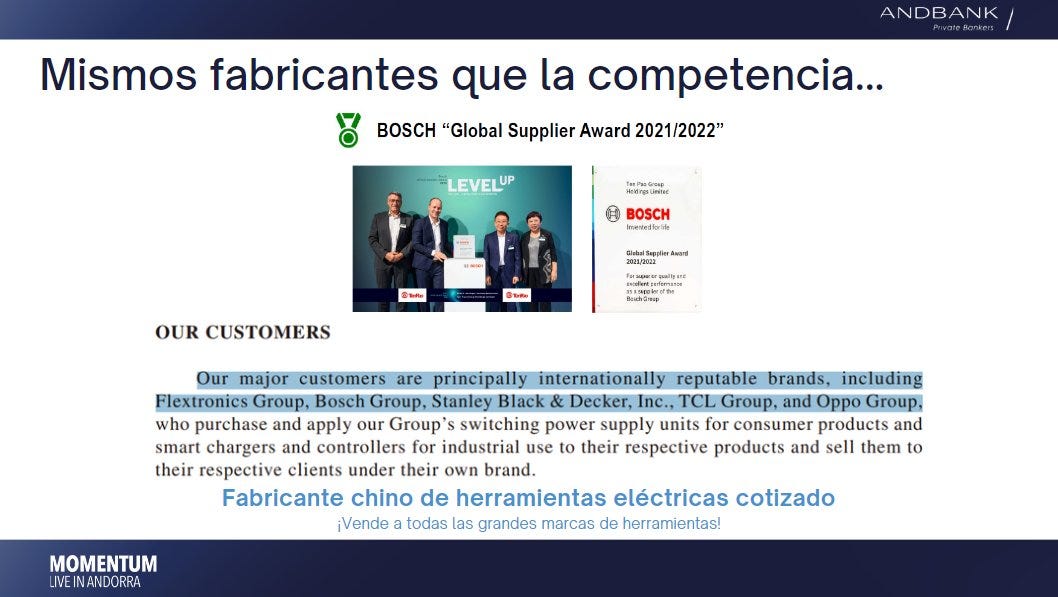

Nueva posicion: Ten Pao (2%)

A raiz de analizar Toya y sus competidores (Bosch, Makita, Stanley, etc), tenía la duda sobre la diferenciación entre productos (todos ellos externalizan la producción a Asia). Rascando por google, encontré un par de empresas, entre ellas Ten Pao que se dedica a fabricar los cargadores de herramientas eléctricas e industriales para TODO el sector.

Este descubrimiento lo pude contar en el evento de MomentumFinanc3 en Andorra, donde presenté la tesis de Toya.

Sobre la inversión en Ten Pao, nos encontramos una empresa que cumple nuestros 3 pilares:

🔹Value Investing: A 4-5 veces beneficio normalizado. Dividendo del 6% pese a crecer doble dígito.

🔹Calidad: Pese a ser un fabricante, existe una pata crucial en el negocio, que es el R&D (Alrededor del 3% de las ventas). Ten Pao diseña y personaliza los cargadores a su cliente y producto final, no es un fabricante commodity al uso. Por otro lado, sus clientes tienen un histórico importante. Además tiene un ROE normalizado por encima del 20% sin usar deuda.

🔹Crecimiento orgánico: Cada año Ten Pao va ganando más clientes, nuevas geografías y nuevos productos. Históricamente ha podido crecer a doble dígito y sigue aumentando su capacidad de producción.

¿Qué le ocurre a la empresa?

🔹En el corto plazo, existe un exceso de inventario en sus diferentes segmentos de productos. Sin embargo, dado los márgenes y buen negocio, la empresa sigue generando un beneficio importante.

🔹El mercado tiene miedo de China y sobre todo del manufacturing. Sin embargo, el cliente final está fuera de china en su mayoría y cuando hablamos con el cliente de Ten Pao, nos cuentan que es imposible salirse de China, por el "know-how" comparado con Vietnam o comparables. Pese a ello, Ten Pao está acompañando a sus clientes si quieren mover el manufacturing fuera, teniendo presencia en Vietnam, Hungria y México. Nos parece que el miedo del mercado está bastante mitigado en Ten Pao.

Hasta aquí el hilo del último trimestre y del año 2023.

Si os gusta que haga estos resumenes, agradeceriamos que compartierais el hilo.

Link al video resumen:

Muchas gracias y feliz comienzo de 2024 donde seguro nos depararán grandes cosas.

RV