[Español] - Resumen Q4 2024 - Attitude Small Caps FI

Os dejo la presentación de resultados del cuarto trimestre de 2024 del fondo Attitude Small Caps FI.

Hablamos sobre:

La situación actual del mercado

Resultados del fondo en Q4

Valoración del año

2 nuevas posiciones (España + Alemania), 2 salidas (Italia + Hong Kong)

Formato video:

Agradecimientos Lo primero de todo, hay que agradecer a la gente que hace posible este proyecto. Ya somos 205 partícipes y 5.2M€ bajo gestión. Muy agradecido por la confianza. Poco a poco vamos creciendo y todo es gracias a los canales y comunidades que dan visibilidad del proyecto.

Rompiendo el mercado de @LauraGuzmanV, su podcast de inversión.

Locos de Wall Street @LocosWallStreet con su escuela de formación donde colaboro.

Momentum Financial @MomentumFinanc3 dándome la oportunidad de volver a Andorra a presentar una tesis de inversión y siempre ayudando internamente.

Value Investing FM @ValueInvestingS con su evento en Madrid donde presenté Dusk Group.

MyInvestor @MyInvestorES por permitir que fondos de nicho sean fácilmente contratables.

Mercados

🔸Creemos que hay que ser especialmente cautos con la situación actual del mercado, más aún que a principios del año pasado.

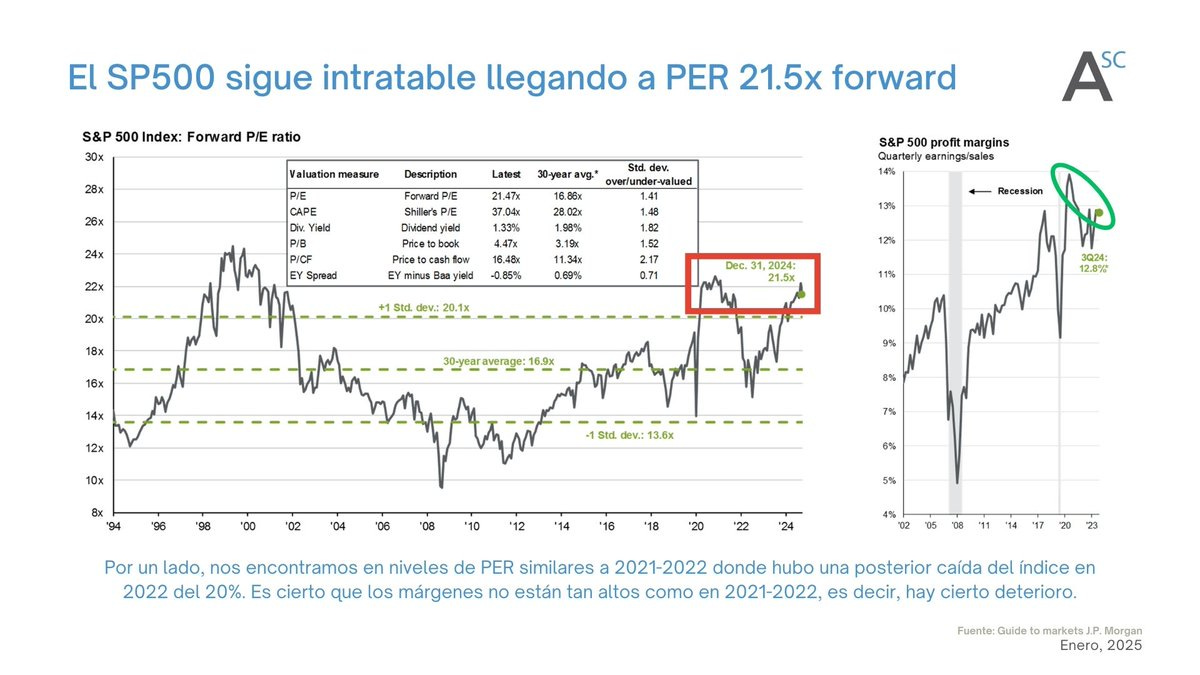

🔸El SP500 sigue intratable llegando a PER 21.5x forward.

Por un lado, nos encontramos en niveles de PER similares a 2021-2022 donde hubo una posterior caída del índice en 2022 superior al 20%.

Si bien es cierto que los márgenes no están tan altos como en 2021-2022, es decir, hay cierto deterioro en el corto plazo.

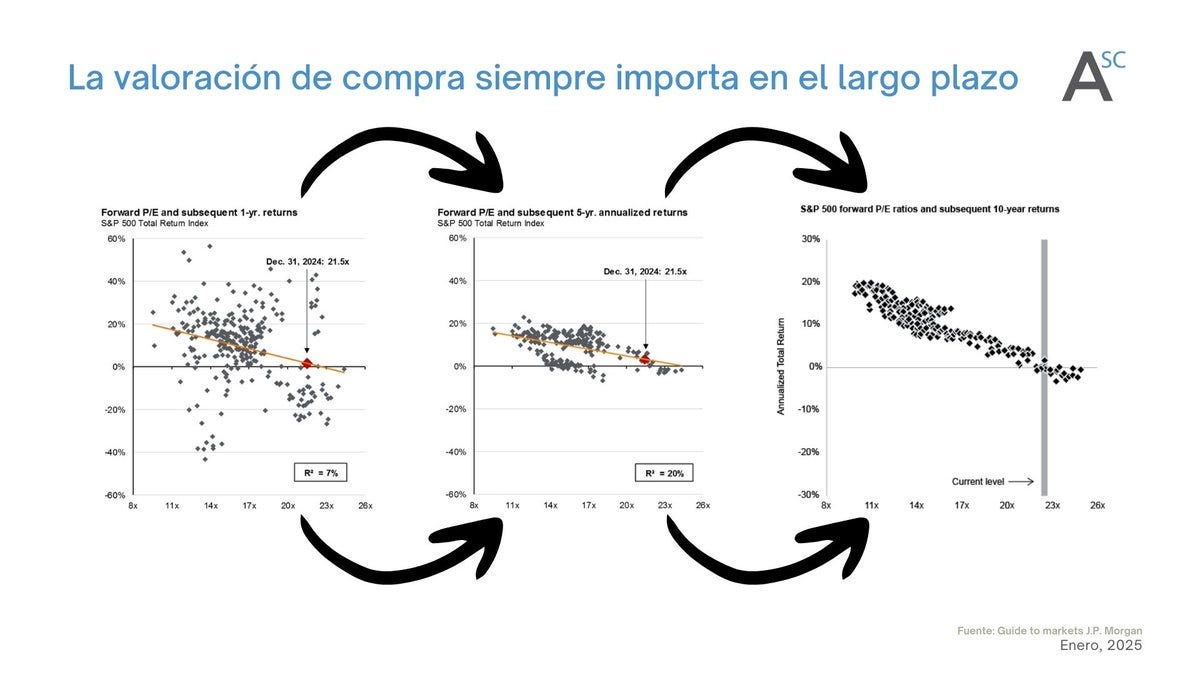

🔸Pensamos que la valoración siempre importa en el largo plazo a la hora de comprar un activo. En el caso de los índices pasa lo mismo.

Podemos ver la gran dispersión de retornos que ha tenido el SP500 a un año vista dependiendo de su múltiplo de cotización.

Sin embargo, si alargamos ese periodo a 5-10 años vista la correlación entre múltiplos y retornos se incrementa. Esto ya lo comenta Howard Marks en su última carta, nosotros pensamos que hay que ser especialmente cautos en la situación actual donde hay muchas expectativas puestas en el índice SP500.

** Hay que puntualizar que estas gráficas deben ser matizadas, el índice del SP500 actual (tecnológicas) no tiene nada que ver con el índice de hace 30-40 años, donde la empresas grandes (bancos, petroleras, utilities, etc) tenían menos crecimiento potencial que las actuales.

🔸El SP está cada vez más influenciado por las sospechosas de siempre (Top10), representando un 39% del índice.

Pero... Si nos vamos al resto de acciones del SP500 (Gráfica derecha) vemos que han llegado también a máximos de valoración (Niveles de 2021-2022), por ello la cautela debe ser máxima en torno al índice.

Existe una expectativa muy alta en todo el índice.

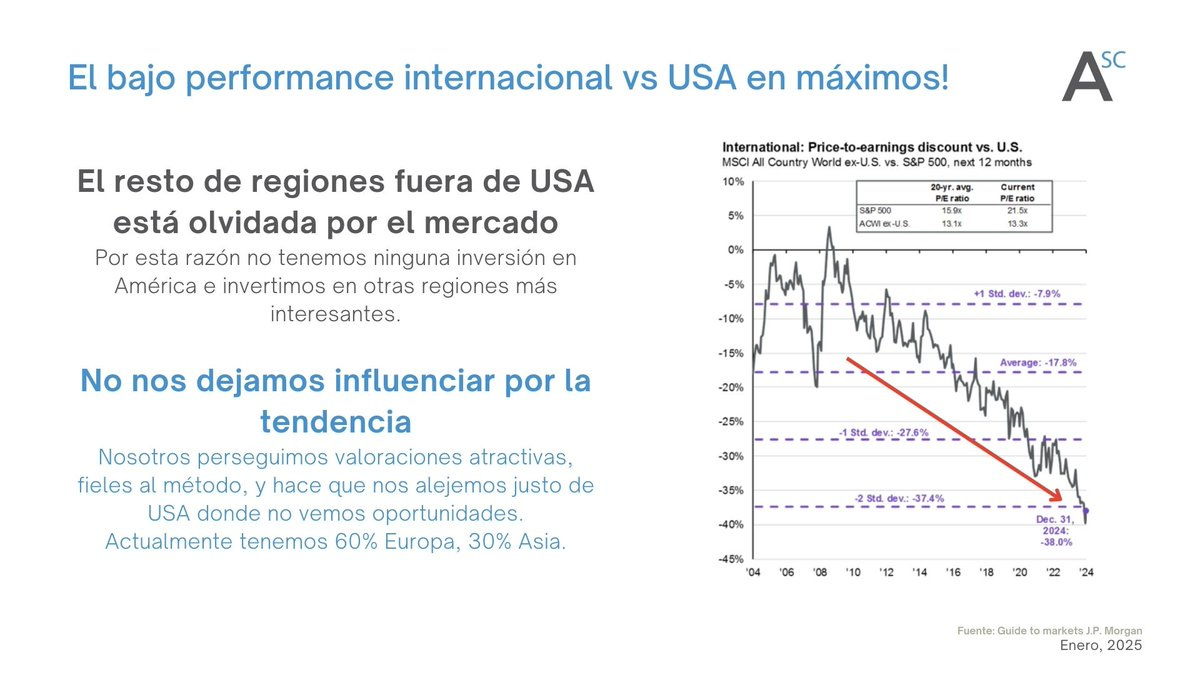

🔸El resto del mundo no puede seguir la tendencia de rentabilidad de USA y la brecha llega a máximos históricos.

Nosotros somos fieles al método e invertimos en base a potenciales retornos, actualmente no vemos oportunidad en USA y tenemos el 60% en Europa y 30% en Asia.

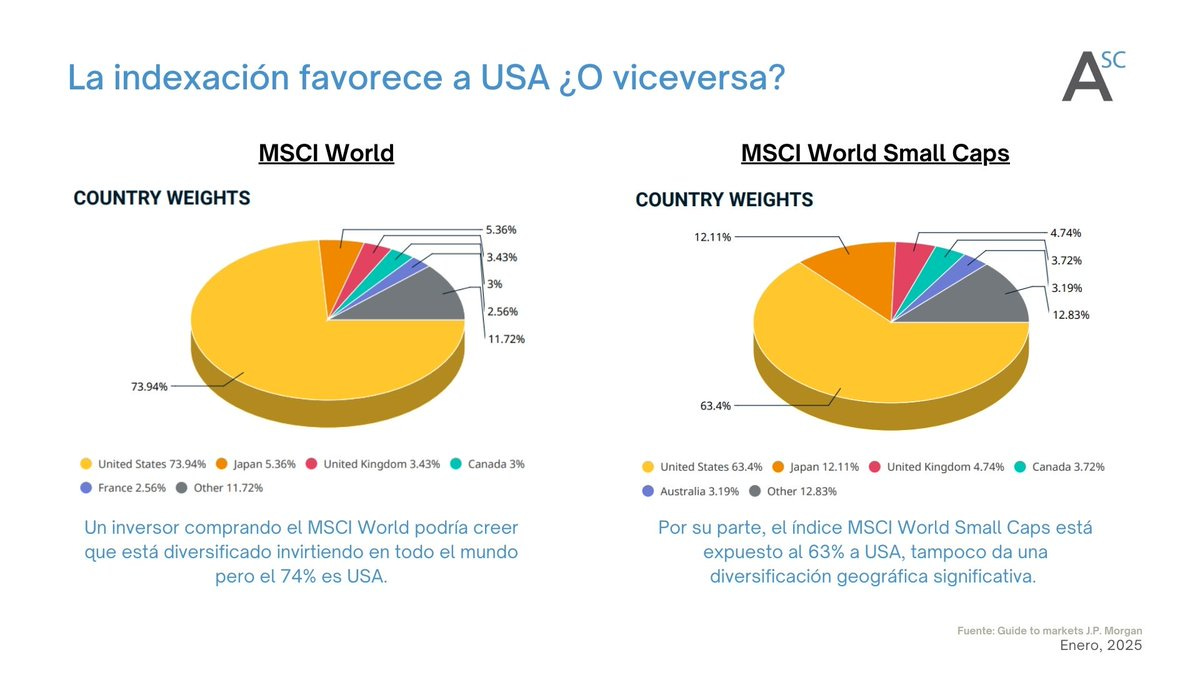

🔸La indexación favorece a USA ¿O viceversa? Nos parece una pregunta muy interesante. Lo que si tenemos claro es que rentabilidades pasadas llaman al dinero y ya sabemos que esto no suele acabar bien.

🔹Un inversor comprando el MSCI World podría creer que está diversificado invirtiendo en todo el mundo pero el 74% es USA!!

🔹Por su parte, el índice MSCI World Small Caps está expuesto al 63% a USA, tampoco da una diversificación geográfica significativa.

Con lo cual, USA favorece a la indexación y la indexación a USA.

🔸¿Cómo nos posicionamos nosotros ante estas dinámicas?

Intentamos hacer una segunda derivada de la inversión en small caps y es enfocarnos en geografías que no están de moda y muy castigadas por el mercado.

De esta manera podemos encontrar oportunidades que son tanto Value como Growth a la vez.

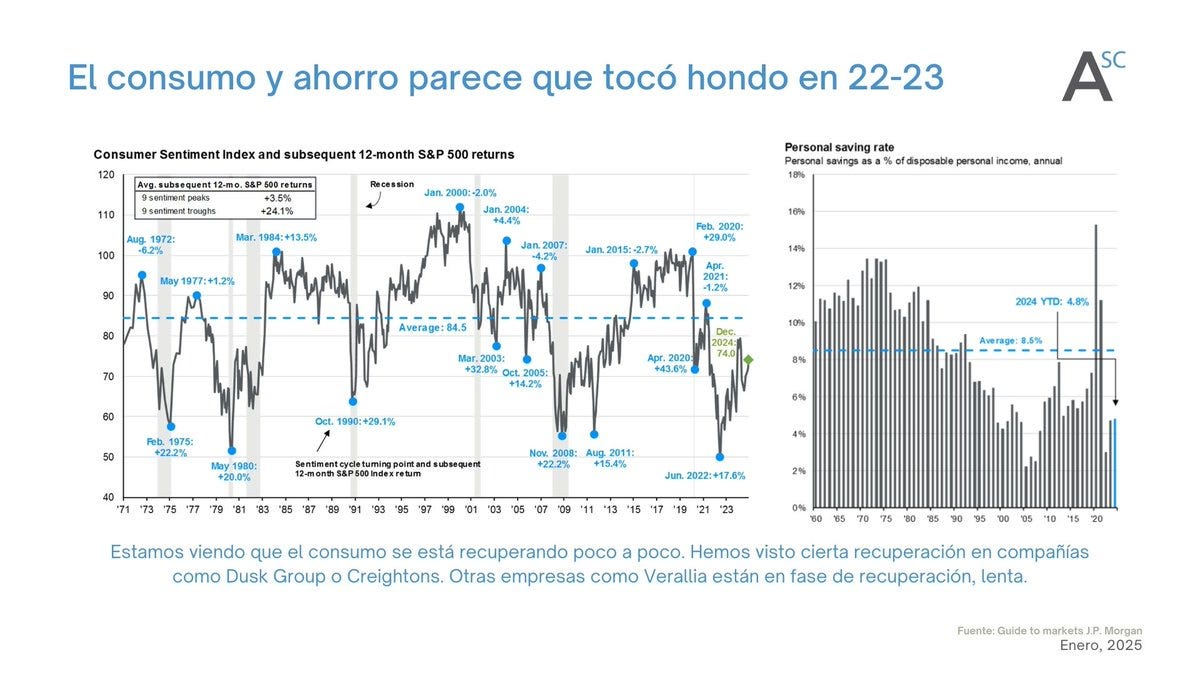

🔸Si nos vamos al análisis más macroeconómico vemos que el consumo parece que ha tocado suelo y lentamente se está recuperando, es algo que hemos notado en compañías como Dusk Group o Creightons, donde los fundamentales van recuperándose.

Por otro lado, en empresas como Verallia la recuperación está siendo más lenta.

Creemos que con la bajada de tipos de interés el consumo mejorará pero no creemos que volvamos a un escenario de tipos 0 e inflación sostenida como antes del COVID.

🔸El escenario macroeconómico es complejo. Sin embargo vemos dos disyuntivas completamente contrapuestas:

🔹Por un lado, el bono a 10 años americano alcanza el máximo histórico no visto en casi 20 años (4.8% Yield).

🔹Por otro, las expectativas puestas en el SP500 son las más altas en los últimos 20 años.

Solo sabemos una cosa, y es que solo uno de los dos puede tener razón.

Resultados

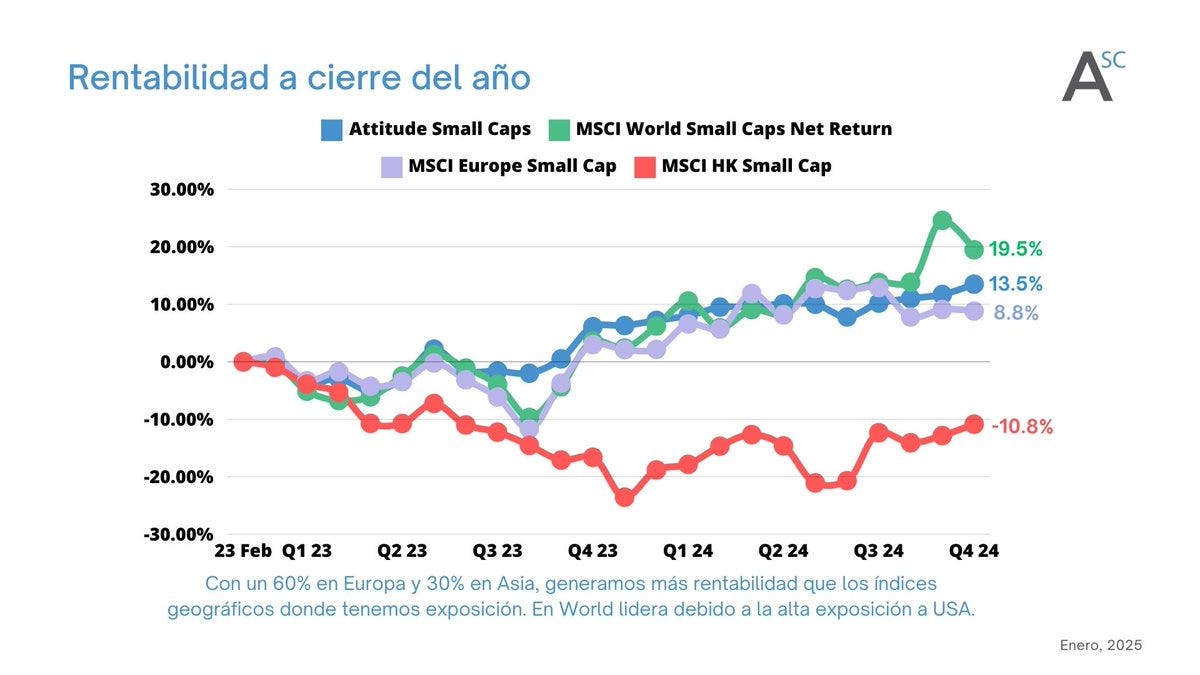

Finalizamos el año con una rentabilidad del +6.94% pese a una alta exposición a Europa y Asia, año de siembra que creemos que dará buenas noticias en los próximos años.

🔸A cierre de año desde inicio del fondo (23 Febrero):

🔹+19.5% MSCI World Small Caps ✅

🔹+13.5% Attitude Small Caps ✅

🔹+8.8% MSCI Europe Small Caps ✅

🔹-10.8% MSCI Hong Kong Small Caps ❌

Rentabilidad para estar contentos si nos comparamos con las geografías donde estamos expuestos.

Nuestro potencial de la cartera está en máximos históricos y solo es cuestión de tiempo que las small caps corrijan positivamente. USA sigue intratable, más por un estiramiento de múltiplos que por mejora de fundamentales.

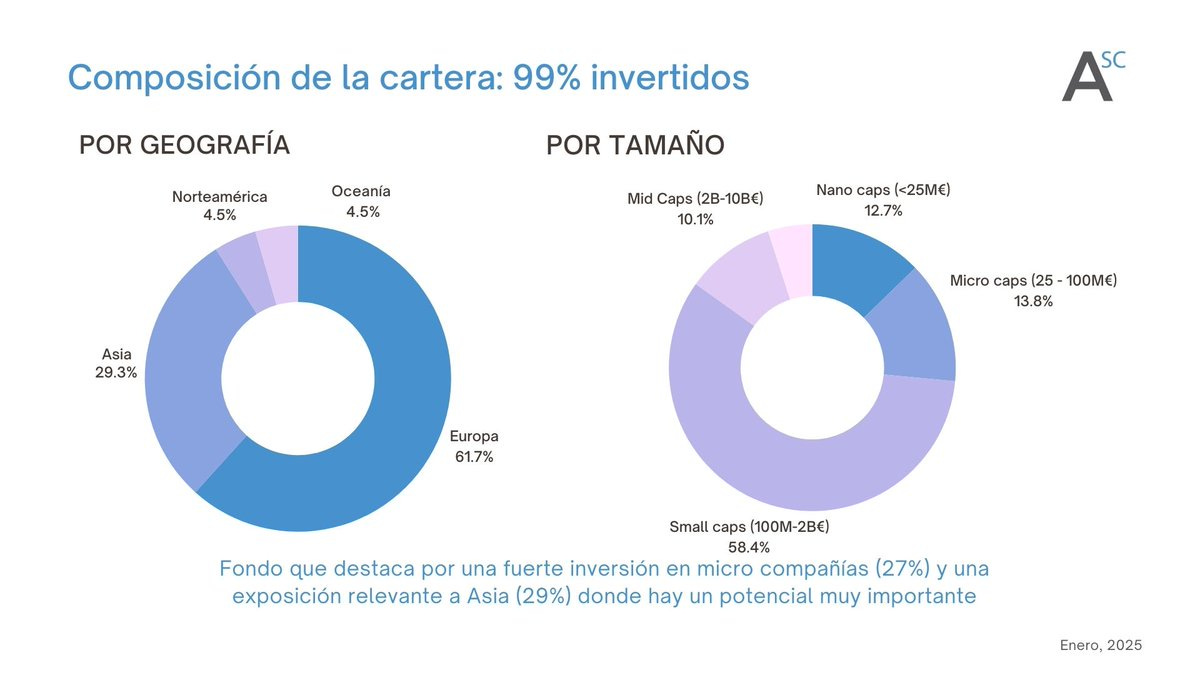

Actualmente 99% invertidos, expuestos 62% Europa, 29% Asia, 9% resto del mundo.

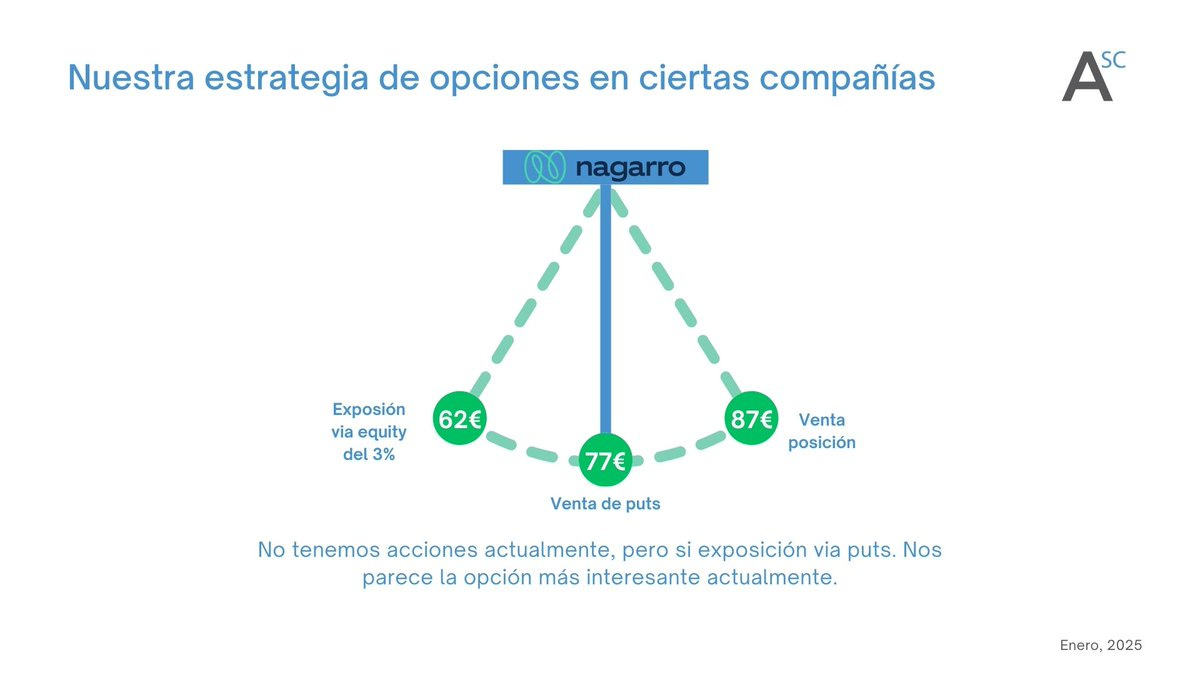

🔸Estrategia de opciones

🔹En el último trimestre, expiraron nuestras opciones en Nagarro dando una rentabilidad por encima del 15% anualizado. ✅

🔹Volvemos a vender puts, en este caso diversificamos riesgos entre Nagarro, Teleperformance y Warrior Met Coal. La idea es generar retornos anualizados por encima del 12-15% teniendo una protección de caída del 25%. 💸

🔹Estrategia del péndulo: Dependiendo del precio y la volatilidad de una acción, decidimos estar expuestos de una manera u otra. En el caso de Nagarro, al precio y volatilidad actual, vemos más valor estando expuestos a la empresa mediante venta de puts. 🏓

Cartera Actual

🔸Como ya me conocéis, en el fondo nos gusta rotar lo menos posible. Este trimestre hemos decidido entrar en 2 nuevas posiciones y salir de otras 2.

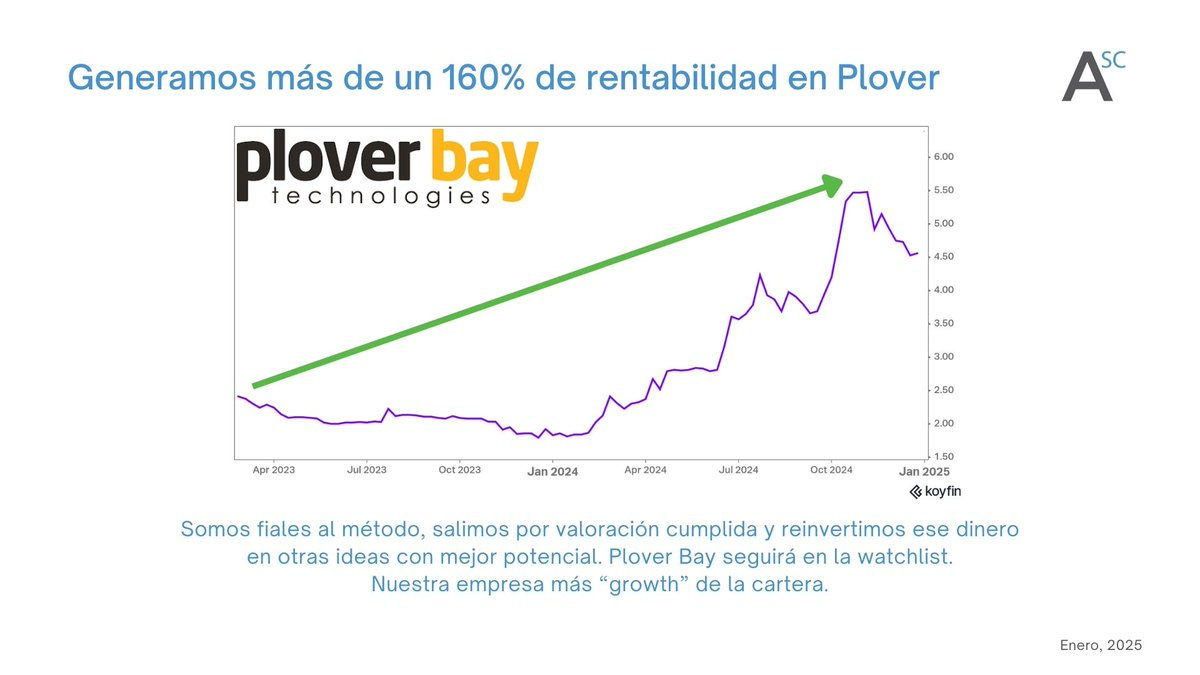

🔸Salidas: Shedir Pharma y Plover Bay

🔸Entradas: Alantra y BMW3

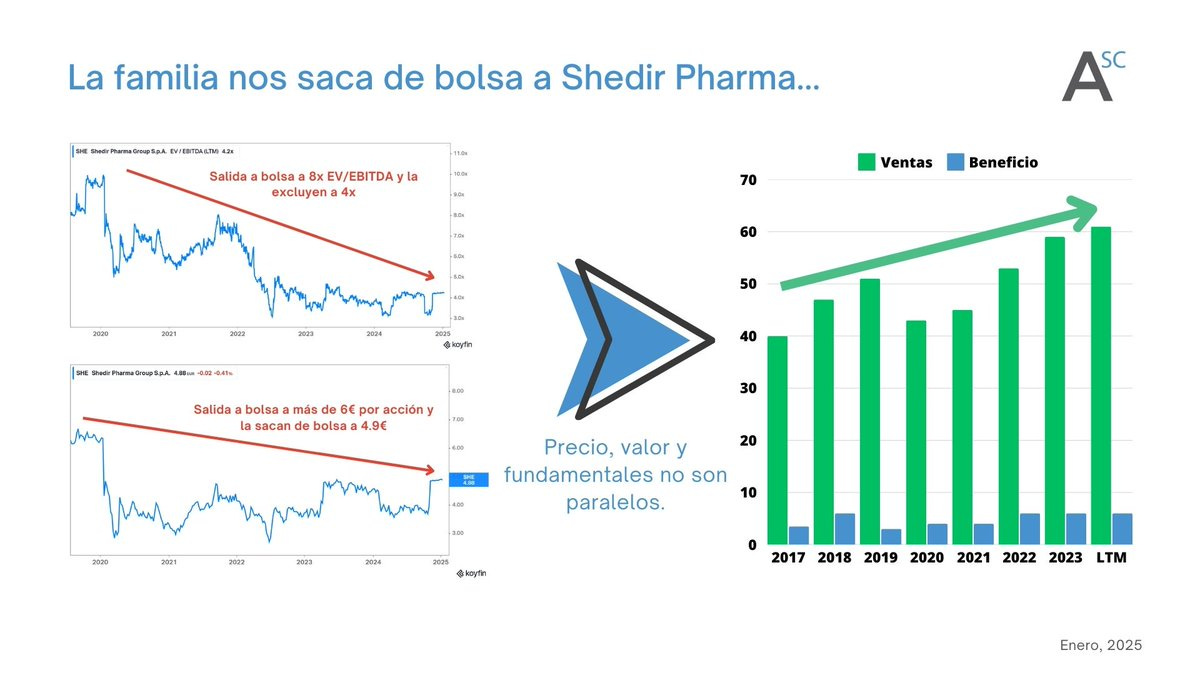

🔸La familia hace una opa de exclusión por Shedir y la saca de bolsa

🔹Una noticia que refleja la situación actual de las small caps en Europa.

🔹La familia paga un 20% premium sobre el precio de cotización, que significa pagar 9 veces beneficio por una empresa con crecimiento orgánico de doble dígito y ROE por encima del 15%.

🔹Un robo a mano armada, sabemos que vale el doble. Hemos intentado todo para subir el precio de venta o parar la opa pero somos uno de los pocos inversores institucionales.

Aun así ha sido una inversión que nos ha hecho ganar un dinero significativo en menos de un año (+20%).

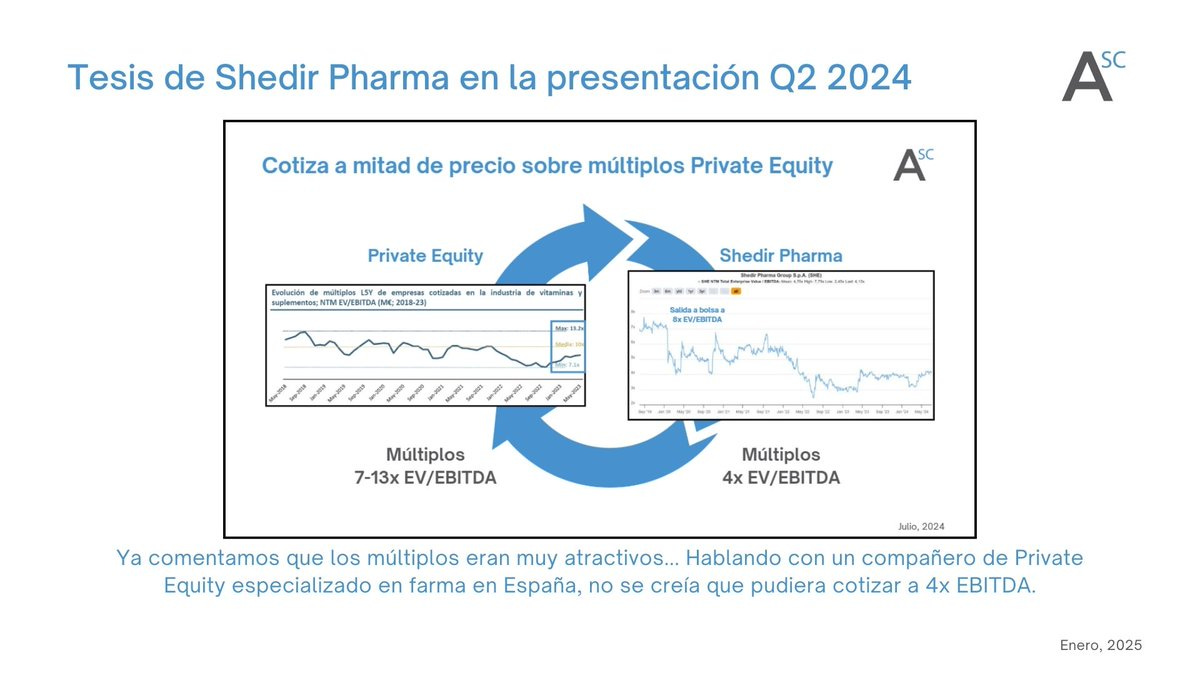

🔹En la presentación de Q2 2024 hablo sobre la tesis de inversión, por si quereis verla.

🔹Un amigo mio de Private Equity no se podía creer que estuviera cotizando la empresas a 3-4x EBITDA cuando ese tipo de compañías en Private Equity se estaban cerrando a 8-12x EBITDA.

🔸Plover Bay sale del portfolio después de más de un 160% de rentabilidad.

🔹Sabemos que

🔹Seguirá en la watchlist esperando a ver si vuelve a dar oportunidad de compra. Fantástica compañía. Nuestra empresa más growth y quality de la cartera.

🔸Por otro lado, tenemos que anunciar una reducción de exposición importante en S&U plc.

🔹Tanto los jueces como el regulador están haciendo la vida imposible al sector de prestamos para coches de segunda mano en UK. Existe mucha incertidumbre y vemos una tendencia clara de los políticos de querer cargarse el sector.

🔹Por ello, hemos decidido en primer lugar reducir nuestra exposición, donde era una de nuestras ideas principales. Y segundo, hemos decidido no aumentar nuestra posición a medida que ha ido cayendo la cotización a lo largo de estos últimos meses.

🔹Es posible que podamos ganar mucho dinero de esta inversión pero somos consciente también del riesgo y preferimos reducir exposición.

Asumimos el error y tiramos para adelante.

🔸Foto de la Cartera Actual

🔹La mayoría, viejas conocidas, no nos gusta rotar demasiado.

🔹Destacar el buen comportamiento de Tai Hing después de que la empresa anunciara y ejecutara una recompra agresiva de acciones a mercado, +50% en un mes. Por ello se cuela por encima del 5% de exposición. El sector restauración asiático está muy debil en bolsa pero vemos cierta mejoría en los próximos años. Parece que no somos los únicos!

Nuevas posiciones

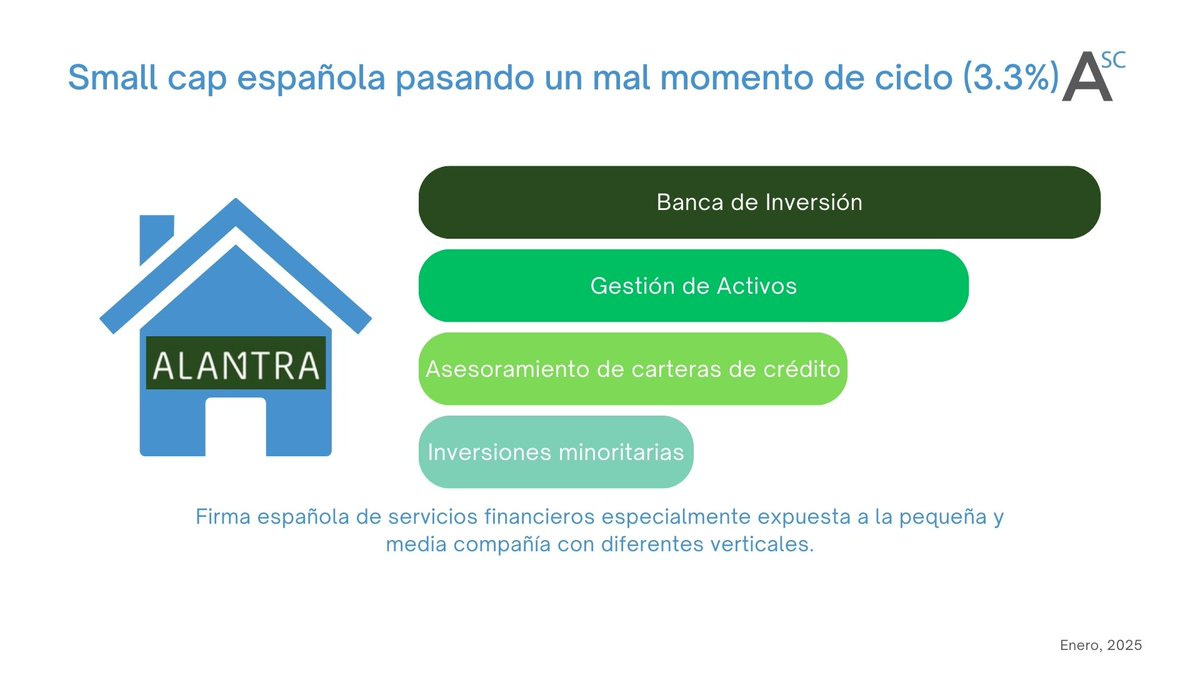

🔸Alantra (3.3%)

🔹Empresa española de servicios financieros pasando por un mal momento de ciclo. Llevabamos detras de ella más de 2 años y finalmente da opción de compra. La watchlist parece que da sus frutos. 😏

🔹4 negocios diferentes: Banca de Inversión, Gestión de Activos, Asesoramiento de carteras de inversión e Inversiones minoritarias.

🔹Voy a escribir una breve tesis y explicación de la tesis de inversión en nuestro substack. La tesis gira en torno a la normalización de márgenes (Que sorpresa para el que conozca la tesis de Dusk Group o Indel B). Actualmente las cuentas tienen mucho ruido y el sector está muy tocado. En normalizado, pienso que puede generar alrededor de 43M€ de beneficio. Aplicando un múltiplo de 14 veces y sumándole una caja neta conservadora de 83M€ da un valor de más de 680M€ cuando la compañía cotiza 300M€.

No sabemos cuando el sector se dará la vuelta, en uno, tres o cinco años vista pero en cualquier caso creemos que podemos sacar una rentabilidad de doble dígito anualizada.

🔸BMW3 (1.7%)

🔹Vieja conocida de mi paso previo a trabajar en Attitude Small Caps. Compañía que conozco muy bien y que llevaba en la watchlist más de 2 años. Por fin vemos un punto de entrada muy interesante.

🔹Nuestra opción segura en un sector europeo del automovil muy tocado.

🔹Tuvimos la suerte de poder comprar un 3% del fondo a 63-65€ y poder vender rápidamente a 72-73€. Una rentabilidad interesante en el corto plazo donde todavía tenemos una posición del 1.7%.

Aunque no es una small cap, metemos una parte pequeña del fondo en empresas más grandes, que nos permiten dar algo más de liquidez al fondo.

🔸Hasta aquí la actualización del fondo.

Tenéis el video publicado en nuestro canal de youtube por si queréis ver la presentación además de la ronda de preguntas, siempre muy interesante.

🔄Sabéis que siempre agradecemos difusión. Cualquier me gusta y RT siempre es más que bienvenido para poder seguir avanzando con el proyecto.🔄

Un Abrazo

Rodrigo