[Español] - Resumen Q1 25 - Video ¿Cómo nos han afectado los aranceles?

📈Ayer sacamos el Resumen Trimestral del primer trimestre de 2025 de Attitude Small Caps 📊, con un formato un poco diferente.

Mi compañero Jorge me echó un cable para hacer un formato más informativo e informal. Espero que os guste y cualquier feedback es bienvenido.

⚠️Sorteo de libro⚠️

Como novedad este webinar he querido sortear uno de los libros que más me ha marcado como inversor:

🔹Rendimientos del Capital, de Edward Chancellor

🔄Así que si queréis participar tan solo tenéis que seguirnos en Youtube y dejar un comentario en el video.

💡Sorteo a través de la nueva cuenta en Instagram 💡

🔹El sorteo lo anunciaremos por nuestro nueva cuenta de Instagram a final de Mayo, donde subimos pequeñas tesis simples de como invertimos en el fondo. ¡Síguenos! Nos ayudarás mucho en nuestro pequeño proyecto.

⬇️Y ahora, vamos con el resumen del webinar ⬇️

1/ Preguntas de actualidad

Durante la primera parte del webinar resolvemos un par de preguntas de actualidad tales como:

🔹¿Cómo han afectado a la cartera los aranceles que Trump ha impuesto al resto del mundo y que decisiones has tomado dentro de la cartera?

🔹¿Hemos hecho mucha rotación tras el anuncio de los aranceles?

🔹¿No hay ninguna empresa que haya cambiado la tesis y hayáis decidido vender o reducir por los aranceles?

🔹¿Cambias mucho la manera de trabajar cuando hay caídas como las actuales?

⁉️Recomiendo verlo en modo video ya que la conversación es bastante dinámica y donde vamos enlazando con diferentes temas de actualidad.

2/ Mercados: SP500

📉 Hace meses alertamos del exceso de optimismo en EE.UU.

📊 Con las correcciones, el SP500 cotiza a 18x beneficios (vs 17x histórico): valoración más sensata.

⚠️ Pero ojo: los aranceles de Trump elevan el riesgo de recesión. El mercado cambia de narrativa en días.

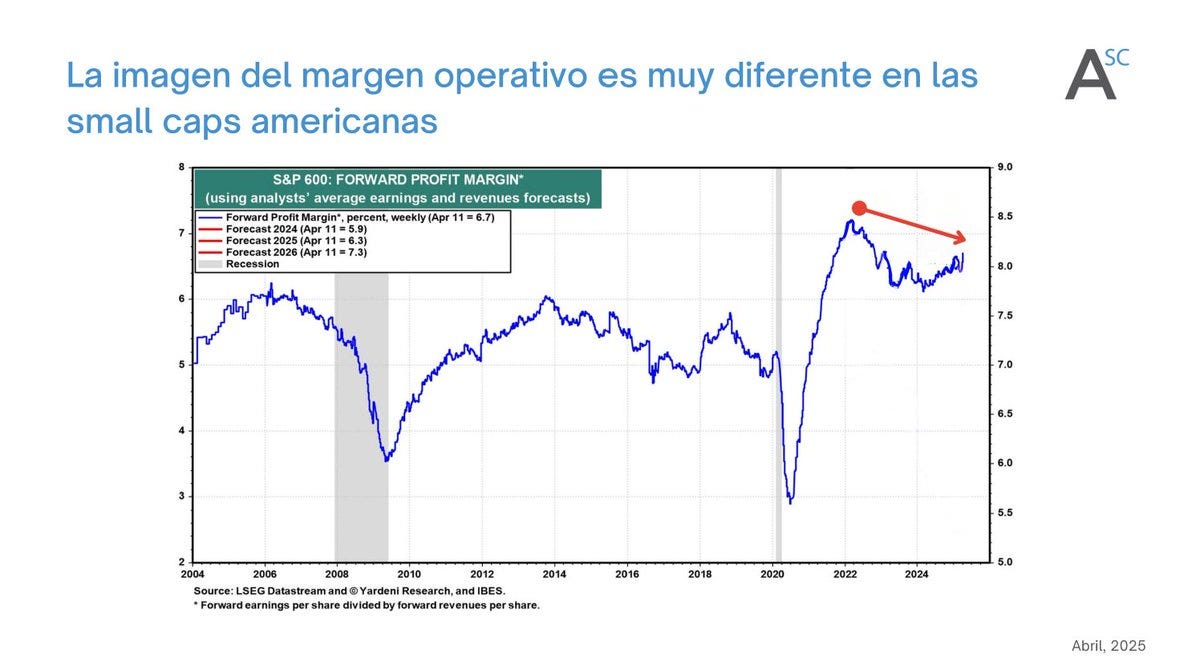

3/ Márgenes operativos del SP500

💼 El SP500 cotiza a 18x beneficios, pero ojo: los márgenes operativos están en máximos históricos.

📉 Si llega una recesión, los márgenes podrían desplomarse (como en 2008), y ese múltiplo sería mayor de lo que parece (+50% caída EPS). ⚠️

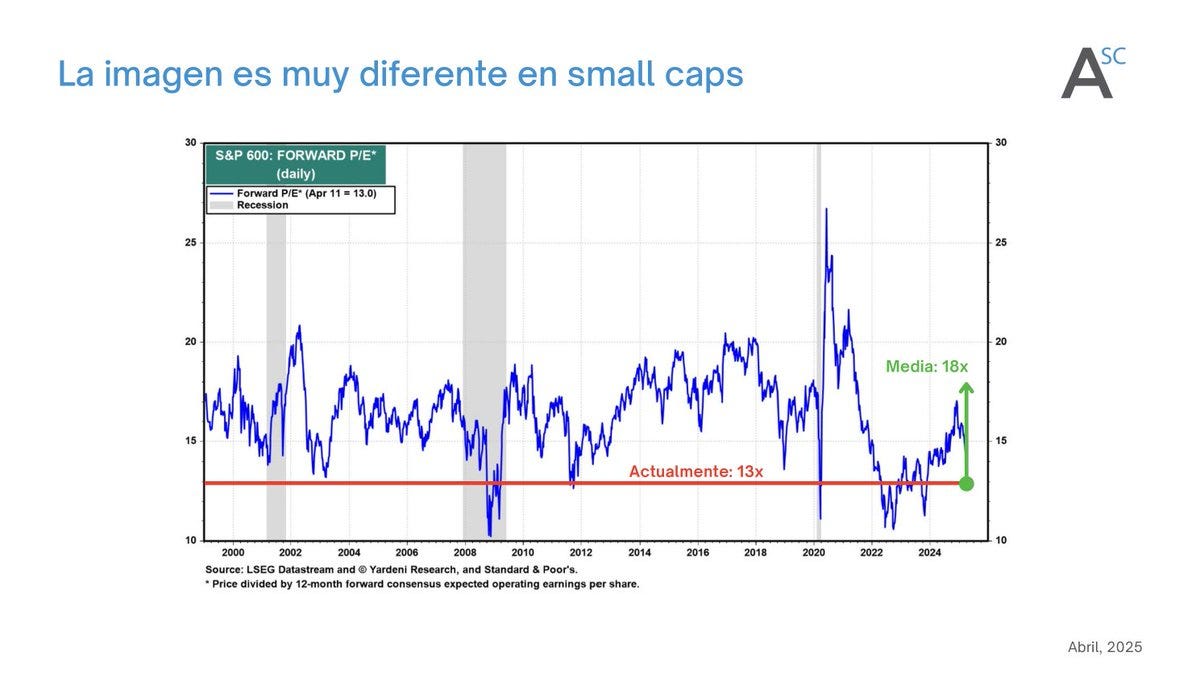

4/ Small Caps Americanas

📉 Las small caps en EE.UU. cotizan a 13x beneficios vs 17-18x histórico.

💡 Además, sus márgenes operativos no están en máximos. Valoraciones más razonables que en el SP500.

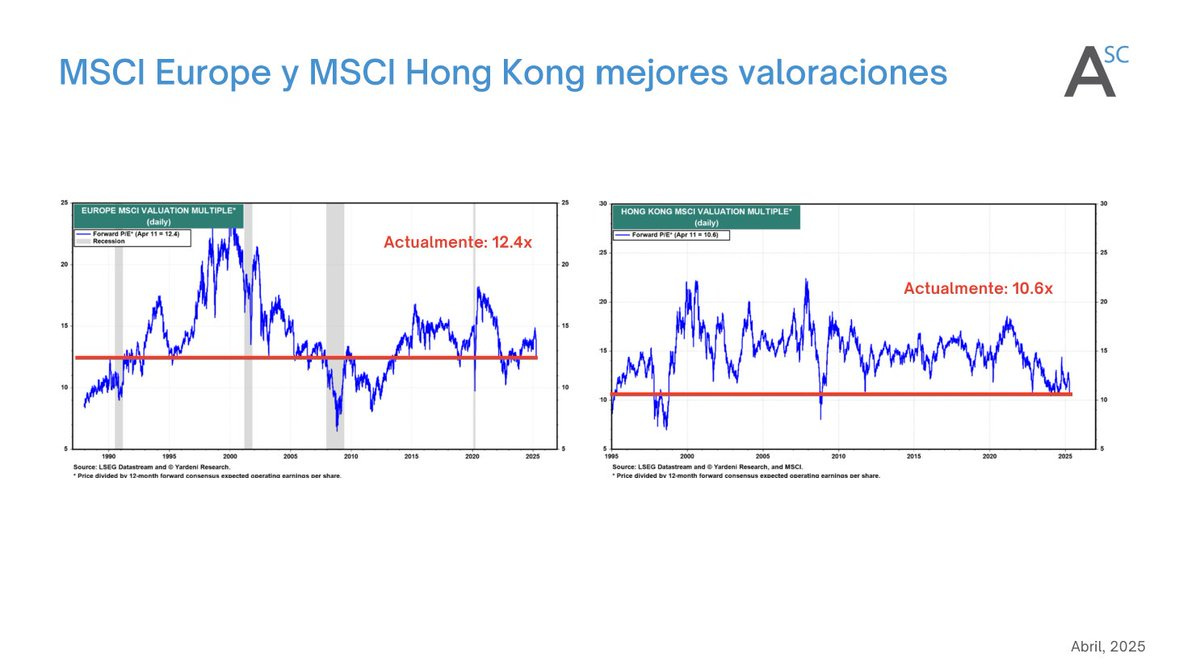

5/ Regiones de Europa y Hong Kong

🌍 Europa (12x) y Hong Kong (10x) cotizan con valoraciones muy atractivas. Muy por debajo de su histórico.

📉 Si sumamos el universo small caps, ¡Las oportunidades se multiplican en estas regiones! ✅

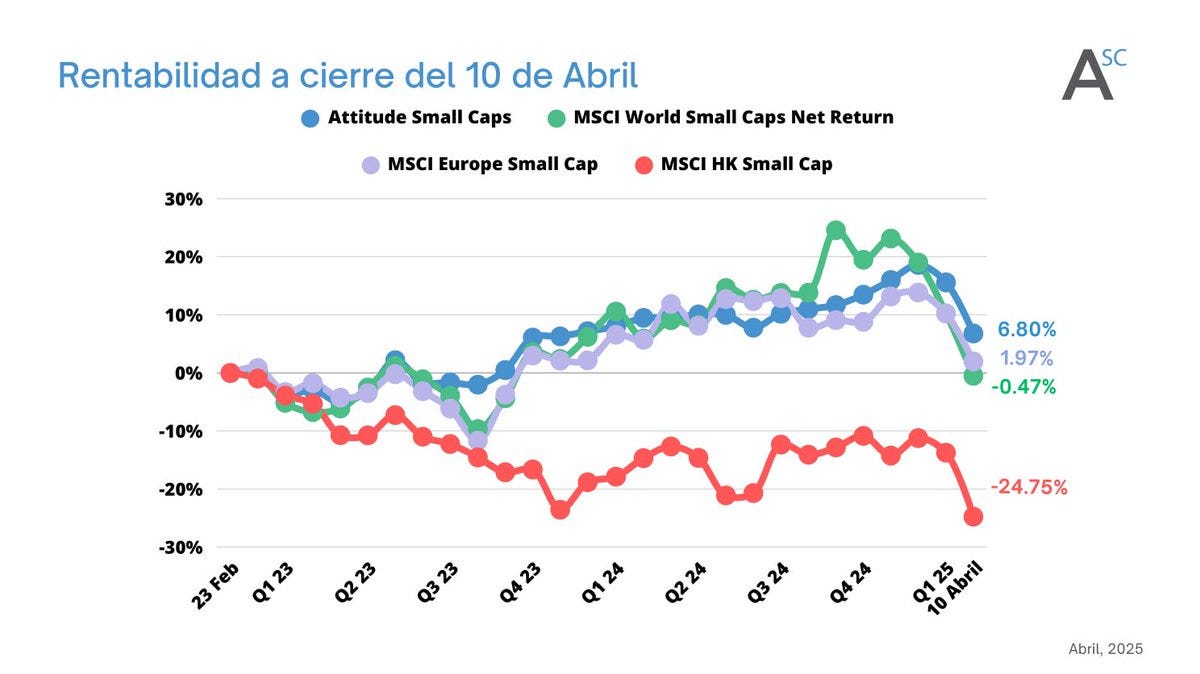

6/ Pero... ¿Cómo se ha comportado Attitude Small Caps tras las caídas?

📈 Nuestro fondo ha generado un +6.8% pese a las caídas, batiendo los índices de small caps:

🔸MSCI World SC: -0.47%

🔸MSCI Europe SC: +1.97%

🔸MSCI Hong Kong: -24.75%

🌍Con 60% en Europa y 30% en Asia, hemos logrado menor volatilidad gracias a la diversificación y selección de oportunidades.

✅Pensamos que son muy buenos resultados, considerando que tenemos una exposición del 30% a Asia, siendo una región con un -25% de rentabilidad desde inicio.

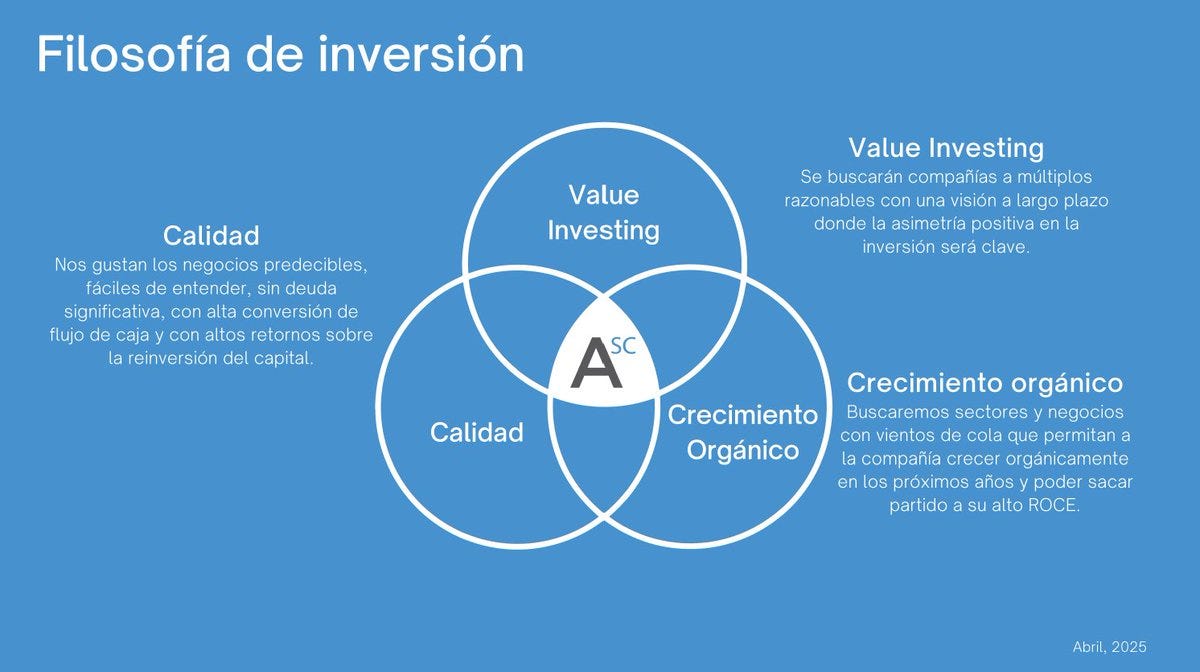

7/ ¿Cómo creemos que podemos seguir batiéndolos?

Pensamos que al gestionar solo 6M€ podemos llegar a compañías que otros fondos e índices de small caps no pueden acceder.

En este segmento es más fácil encontrar empresas qeu cumplan nuestro pilares:

🔹Value Investing

🔹Calidad

🔹Crecimiento Orgánico

8/ Comparativa datos Morningstar

Si nos vamos a los datos de Morningstar a cierre de 2024:

🔹Tenemos una cartera a 8.7x beneficios, <8x actualmente

🔹Muy por debajo de su valor contable 0.68x

🔹¡Con un dividendo del 6.44% anual! 🗯️

🔹Más calidad que el índice

7/⁉️¿Cómo lo conseguimos tener métricas más del doble de baratas que índices sin perder calidad?

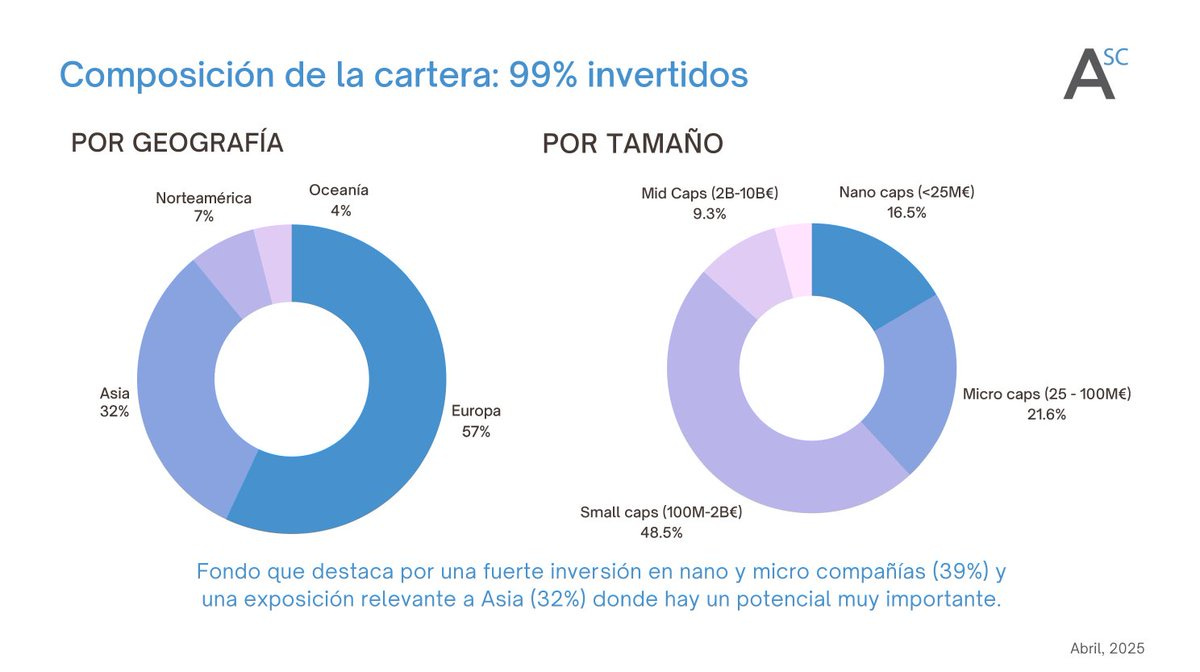

🔹Invirtiendo un 71% de nuestra cartera en Microcaps. La capitalización media de nuestro fondo es de tan solo 256M€.

💥 Nunca tuvimos tanto potencial. Tiempo de sembrar para cosechar.

8/ Cambios de cartera en el último trimestre

🌍 Hemos empezado a añadir Norteamérica (7%) por nuevas oportunidades, aumentado Asia al 32%, y reducido algo Europa por rotación de valoraciones.

🏗️ El 40% de la cartera está en empresas con menos de 100M€ de capitalización. Eso nos hace únicos.

8/ Ventas del trimestre

🔄 Hemos vendido:

• Catalana Occidente (aseguradora española)

• Tai Hing Group (restaurantes en Hong Kong)

📉 Rotamos cartera buscando nuevas oportunidades en un entorno volátil.

8/ Compras del trimestre

🔄Compramos:

• International Housewares Retail (tiendas de productos de casa, mejor opción que Tai Hing)

• Air Lease (competidor de AerCap, arrendador de aviones global)

🌍 Oportunidades en sectores clave a precios atractivos.

9/ ¿Qué ha pasado con Catalana Occidente?

💼 En Catalana Occidente, enfrentamos una OPA de la familia a un precio bajo. Decidimos rotar a otras ideas tras la caída del mercado. Es la segunda OPA en 6 meses, lo que confirma que la oportunidad de inversión es clara.

⚠️ Es una mala y buena noticia, ya que no podemos seguir monitorizando la empresa, pero también muestra que las familias fundadoras creen que el mercado está barato. Siempre tenemos alternativas para reinvertir el dinero.

10/ ¿Y Tai Hing? ¿Por qué IH Retail?

💡 Vendimos Tai Hing tras un +40-50% en 5 meses, impulsado por la recompra agresiva de acciones por la familia.

🔄 Revertimos el dinero en International Houseware Retail, con los mismos catalizadores (recuperación del turismo y bajada de alquileres en Hong Kong), lo que debería mejorar sus márgenes.

11/ Inversión en Air Lease

✈️ Air Lease es nuestra nueva compra, con la flota más nueva de aviones del mundo. Está en proceso de reestructuración financiera, con un 20% de deuda a corto plazo variable, esperando que bajen los tipos de interés

📉 Cotiza a un +40% de descuento sobre su valor en libros, lo que sugiere un gran potencial de revalorización, aunque con más riesgo que AerCap.

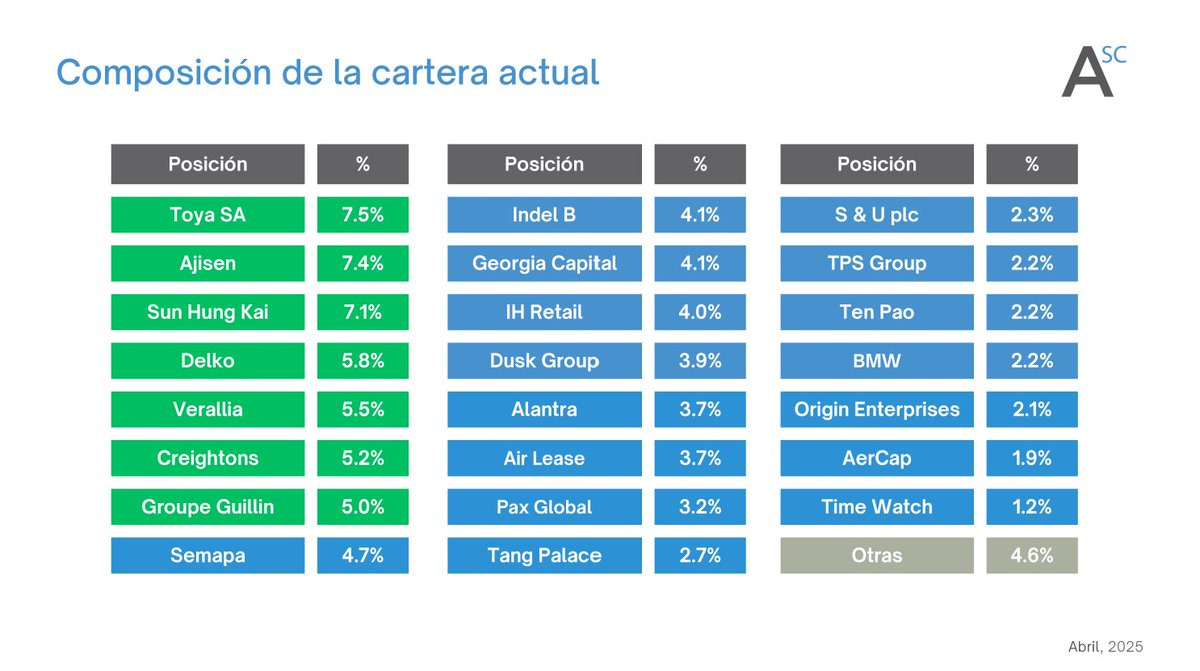

12/ ¿Cómo queda la cartera actual?

Os dejamos una imagen de la cartera actual del fondo donde 7 empresas superan el 5% de la cartera.

Espero que os haya gustado. Agradecería toda la difusión posible, ya que sin vosotros este proyecto no existiria. Recuerdad: