Alantra Partners, en busca del valor perdido

Aportando un poco de luz entre tanta oscuridad

1. Introducción al análisis

A la hora de invertir en Attitude Small Caps, intentamos centrar el tiro en la búsqueda activa de márgenes normalizados en las empresas que analizamos. Como ejemplos a nuestro análisis podemos tener el análisis de Dusk Group o el de Indel B.

En el caso de Dusk Group, el mayor KPI del negocio es el denominado Like-for-Like o Ventas por tienda.

Podéis repasar la tesis aquí:

![[Español] Dusk Group, Normalizando el sector retail en Australia](https://substackcdn.com/image/fetch/$s_!z3m3!,w_140,h_140,c_fill,f_webp,q_auto:good,fl_progressive:steep,g_auto/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F60dfe806-5c42-413e-8f91-5e689dfa875f_1920x1080.jpeg)

Por contra, en el caso de Indel B, la situación es algo más compleja donde hemos localizado 3 factores importantes para normalizar el margen: Coste de transporte, coste de empleados y caída de ventas.

Tesis completa aquí:

![[Español] Indel B y sus catalizadores para la expansión de márgenes](https://substackcdn.com/image/fetch/$s_!5Baz!,w_140,h_140,c_fill,f_webp,q_auto:good,fl_progressive:steep,g_auto/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F07e2fac6-5b38-4b61-b41a-bdb2f4e72a35_4000x2250.png)

Alantra Partners, no deja de ser otro claro ejemplo de nuestro análisis activo y énfasis en los márgenes operativos.

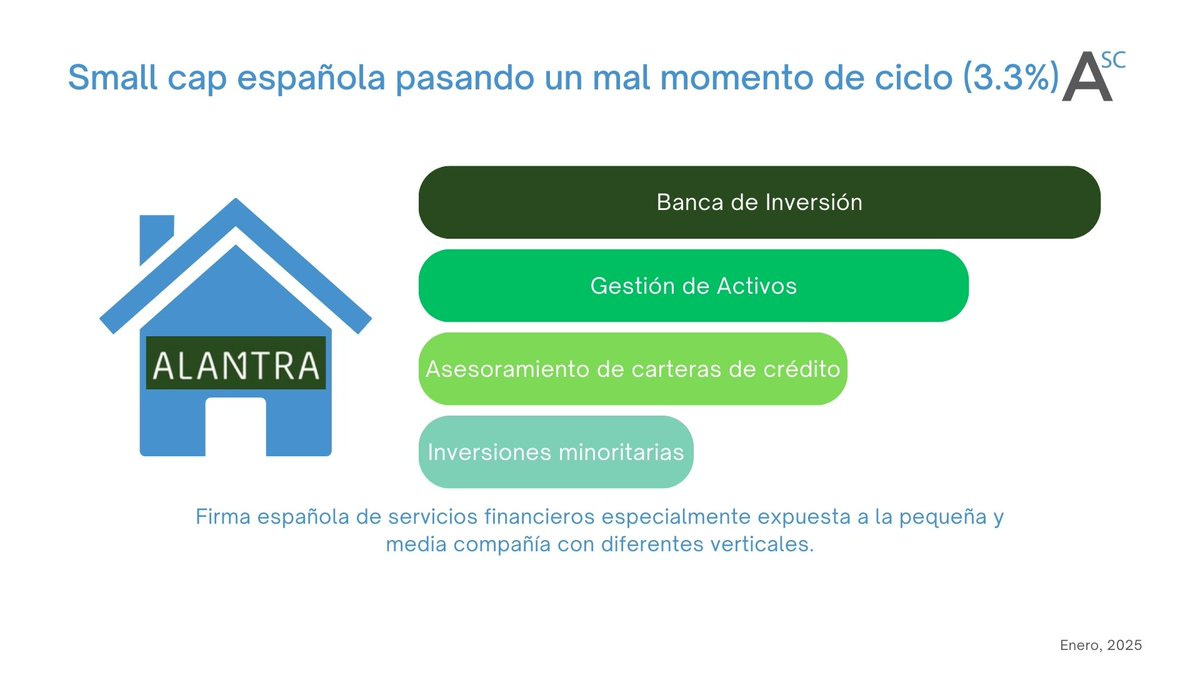

1.1 Servicios financieros, en la parte baja del ciclo

Alantra es una compañía española con 4 segmentos claramente independientes pero con una alta correlación de ciclo:

Banca de Inversión (IB): Presta servicios financieros de Corporate Finance, centrándose principalmente en compañías de media y baja capitalización, especialmente en Europa.

Gestión de Activos (AM): La empresa gestiona el patrimonio de terceros mediante diferentes productos alternativos desde hedge funds, private equities o fondos temáticos. Actualmente la compañía gestiona alrededor de 2,800M€.

Asesoramiento de carteras de crédito (CPAs): Básicamente, Alantra asesora a corporaciones financieras sobre la compra/venta de activos no estratégicos, muchos de ellos dentro de la categoría de “distressed” o Non-Performing-Loans (NPLs).

Inversiones minoritarias: Alantra invierte en otros vehículos y gestoras no solo para generar retornos interesante sino también para aumentar su red de contactos dentro del sector, muy importante en el negocio.

A esto hay que sumar un balance muy saneado con inversiones en los propios vehículos que Alantra desarrolla, inversiones en otras gestoras, así como una caja neta relevante.

Creemos que Substacks como el de

, o han realizado un trabajo fantástico a la hora de introducir y analizar Alantra, donde tenemos poco más que aportar.Os dejo los artículo a continuación:

Actualmente, ninguno de los 4 segmentos pasa por su mejor momento, como veremos a continuación.

2. Alantra, sus segmentos en sus horas más bajas

2.1 Investment Banking: Parón después de muy buenos años

Investment Banking es el principal segmento de la compañía que se está viendo muy afectado por un enfriamiento en el sector.

Hemos identificado 3 razones principales de su mal rendimiento:

Enfriamiento del M&A e IB a nivel global y en mayor medida en Europa y en el segment small-mid caps.

Infravaloración de las mid-small caps europeas en bolsa.

Expansión de equipos en regiones con salarios más altos como Norteamérica y UK cuando el mercado se contrae.

Seguramente cada frente alimenta al otro, al estar las bolsas europeas mucho menos de moda que regiones como norteamérica, hace que el apetito por M&A decrezca, ya que, en el corto plazo, no hay interés de compra a múltiplos altos ni interés de venta a múltiplos deprimidos. El llamado gap entre oferta y demada de M&A seguramente esté en máximos y guarda mucha relación con la crisis de los Private Equity de Alantra en su segmento Asset Management. Tarde o temprano esta congestión tenderá a desatascarse y ambas partes (demanda y oferta) tendrán que acercar posturas y valoraciones.

Por otro lado, Alantra ha tenido el mal “timing” de intentar expandir sus equipos internacionales, con el coste que conlleva, en un momento de contracción del mercado, que ha supuesto unos costes importantes para la compañía en el corto plazo.

2.2 Asset Management: Cuando las Equities europeas no tiran y los exits en Private Equity se acumulan

La exposición de Alantra como gestora al continente europeo es clara. Con una exposición muy relevante en sus hedge funds, europeo e ibérico, así como sus patas de deuda privada, private equity y transición energética.

Europa no está pasando por su mejor momento bursatil y eso hace que el performance en está región haya sido bastante tibio frente a Norteamérica si miramos cualquier periodo (Por poner un ejemplo, desde 2022: Norteamérica 47% retorno vs Europa 23% retorno). Este underperformance afecta a la rentabilidad de sus vehículos, especialmente los hedge funds que llevan prácticamente planos en los últimos 7 años.

La rentabilidad de ambos vehículos desde 2018 no ha sido destacable, el fondo ibérico se anota un 22% de rentabilidad mientras que el europeo un 2.91%.

Fuente: Finect

Aún así, el fondo europeo ha conseguido componer al 8.40% anual desde su inicio, habiendo sido uno de los mejores trackrecords de Europa durante muchos años.

Desde Attitude Small Caps, pensamos que actualmente Europa es una gran oportunidad de inversión, con más de un 60% de nuestra cartera en el viejo continente. Por ello, no solo somos optimistas con la rentabilidad de nuestro fondo a largo plazo, sino también con la rentabilidad en asset management de Alantra.

En el caso del segmento Private Equity, tiene alta correlación de riesgos operativos con el segmento de Investment Banking, previamente explicado.

Al haber tal disparidad entre vendedores y compradores en M&A, a los Private Equity (compradores al principio del periodo de inversión y vendedores al final del periodo) se les está atascando la venta de sus inversiones. Esto tiene dos consecuencias importantes: los private equities salientes entran en riesgo de no cobrar la comisión de éxito (muy importante en el negocio) debido a que están ampliando los periodos de desinversión de sus vehículos, deteriorando su rentabilidad compuesta y su comisión.

Fuente: JP Morgan

Y, por otro lado, el no poder hacer exit limita la posibilidad de captar nuevos fondos para los nuevos vehículos de PE. Esta congestión no solo es sufrida por Alantra, sino que está siendo un denominador común en todo el sector.

2.3 Credit Portfolio Advisory: Cuando tu segmento hedge juega en tu contra

Históricamente la principal razón del desarrollo de este segmento radicaba en la descorrelación con el resto de negocios, beneficiándose en la parte baja del ciclo económico debido a la subida de la morosidad, y como consecuencia un mayor negocio de asesoramiento de carteras distress y NPLs (Non-Performing-Loans).

Sin embargo, estamos en un ciclo muy atípico al de la crisis de 2008 donde existe una liquidez de capital alta y donde el deterioro en otros segmentos financieros no ha supuesto un mayor negocio para CPAs por el momento.

3. Desgranando los costes de Alantra: Los empleados

Está claro que ningún segmento pasa por su mejor momento, siendo Asset Management el único capeando el temporal con mayor entereza.

En nuestra opinión, pensamos que Alantra, tarde o temprano, normalizará márgenes operativos.

Hemos identificado palancas principales para esta normalización:

Coste por empleado

Número de empleados

Normalización de ventas por empleado

3.1 Coste por empleado y Número de empleados

El activo más importante de la compañía recae en su plantilla de empleados, por ello es el coste más importante que tiene la compañía, siendo más o menos el 70% del coste total operativo.

La siguiente tabla nos parece muy interesante. Podemos ver los salarios por empleado (tanto salario fijo como variable), el número de empleados y las ventas por empleados.

Cabe destacar que Alantra solo da esta información de manera agregada y no tenemos la suficiente capilaridad para poder analizar los datos por segmentos de manera independiente.

Pese a ello, podemos sacar conclusiones bastante interesantes para el análisis:

El coste fijo por empleado en 2023 y en 2024 ha subido de manera significativa, esto es por 3 razones principales no recurrentes:

Se están imputando los costes de despidos (El número de empleados está bajando) tanto en el coste fijo como variable. Estimamos que puede rondar los 7-10M€ de coste no recurrente anual. Además, tenemos constancia de que muchos de estos despidos están siendo de empleados senior con condiciones salariales altas.

Las ventas por empleado han caído de manera muy importante. La razón principal es por la reducción del 50% de las ventas totales de Alantra (Ventas 2021: 351M€ vs Ventas LTM: 169M€). En este aspecto, la compañía ha iniciado una restructuración de los equipos como ya hemos comentado y esperamos que cierren 2024 con una plantilla de ~600 empleados, 13% de reducción de plantilla desde su pico en 2023 (683).

Nuevos equipos con un alto salario están sobredimensionados. En este caso hablamos de las recientes incorporaciones en Norteamérica y Reindo Unido, dos paises con salarios más alto que el resto de regiones donde Alantra tiene presencia.

Ante un enfriamiento del sector financiero, este tipo de compañías como Alantra suelen aligerar plantilla despidiendo al empleado más senior, con mejores condiciones, y promocionando a los más juniors, sin mejorar las condiciones de manera demasiado significativa. Pensamos que esto está ocurriendo actualmente.

¿Puede Alantra perder dinero en el medio plazo? Pensamos que difícilmente debido a la estructura de sus costes. Ante una bajada de ventas, la compañía ajustará el número de empleados.

Es cierto que los empleados no son solo su mayor coste, sino también su mayor activo. Con lo cual, tampoco parecería acertado reducir demasiado la plantilla si en el medio plazo el sector se recuperará.

Un ejemplo claro del error de reducir plantilla cualificada de manera drástica se ha visto en las compañías de aviación. Durante COVID aligeraron mucho el coste de empleados y ahora les está resultado difícil contratar a gente cualificada que ha pivotado a otros sectores.

3.2 ¿Y si normalizamos de las ventas?

Vamos a hablar sobre las perspectivas de los tres segmentos operativos de Alantra. Nuestros supuestos de ventas normalizadas son los siguientes:

Investment Banking (IB)

Asset Management (AM)

Credit Portfolio Advisory (CPA)

3.2.1 Surfeando el suelo de ciclo en Investment Banking

Resulta muy difícil encontrar datos específicos de Alantra, ya que se posiciona en un nicho muy específico dentro del segmento Investment Banking, que es Europa y Mid-Small Caps.

Aún así, los outlooks de consultoras como BCG pueden dar algo de luz a lo que está pasando en el sector.

En la siguiente gráfica podemos ver que el negocio de M&A a nivel global ha tenido un ciclo muy bueno desde 2014 hasta medidados de 2022. Gracias a un mal ciclo que duró de 2008 a 2013.

Hay que coger estos datos con pinzas, ya que el deterioro ha sido mayor en Europa y muy especialmente en Europa.

Lo podemos ver en la siguiente gráfica, donde Europa es la región que más contracción ha tenido en 2023 y 2024 respecto a años anteriores.

Fuente: BCG

**Nota: Se puede apreciar que ha habido cierto rebote en 2024 vs 2023, pero solo se ha dado en el sector de big caps donde Alantra no tiene relevancia.

Si nos vamos al segment mid-small caps, podemos coger de referente las salidas de bolsa y ampliaciones de capital en Europa, los número son desastrosos. La oferta ha caído alrededor de un 88% comparado con 2023.

Fuente: Value-Track.com

Fuente: JP Morgan

En nuestro caso, tenemos una estrecha relación con el equipo de Alantra Italia y tenemos constancia de que el segmento mid-small caps está completamente parado.

Enfrentarte a un ciclo muy malo de IB que pueda durar 4-5 años y merme la rentabilidad de la compañía es el mayor riesgo de Alantra en la actualidad. La manera que tiene Alantra de actuar es tal y como lo está haciendo, amoldarse a la nueva dinámica, ajustar y restructurar equipos, siendo conscientes que es muy difícil preveer cuando será la recuperación del sector.

En nuestra opinión, nos enfrentamos a un ciclo seguramente mucho más suave que el de 2008. Algunas consultoras, como BCG o KPMG, preveen que 2025 haya una recuperación parcial del sector. Nosotros pensamos que el mercado puede recuperarse plenamente en los próximos 2-3 años, siendo conscientes de la incertidumbre de nuestra hipótesis.

Fuente: Evercore - Q4 2024 Press Release

De hecho, hemos visto mejora en algunos de sus competidores como Evercore, Houley o PJT. En el caso de Evercore, la parte de advisory ha crecido un 29% en el último trimestre de 2024. Pese a que tienen exposición a deals más grandes y en otras regiones, este síntoma de recuperación del sector es muy bueno para Alantra y arroja cierto optimismo para 2025 y 2026.

3.2.2 Asset Management, esperando a que Europa vuelva a estar de moda

Aunque no somos expertos en análisis de índices voy a intentar justificar la oportunidad de inversión solo teniendo en cuenta datos fundamentales del índice MSCI Europe Small Caps, que puede ser un referente para la mayor parte del negocio de Alantra, tanto en Investment Banking como en Asset Management.

El siguiente gráfico recoge las métricas PER, EV/EBITDA, P/B y Dividend Yield del índice referencia.

Fuente: Bloomberg

Actualmente el índice se situa a 14.6x PER, estando el múltiplo de los últimos 20 años en torno a 18x (Potencial retorno del 24% respecto a la media histórica). Seguramente, los beneficios de las empresas europeas estén deterioradas en el corto plazo y no estén normalizadas, con lo que el potencial podría ser aún mayor.

En términos EV/EBITDA, el índice se situa en 8.93x EBITDA, siendo 12x EBITDA el múltiplo medio histórico (34% de potencial). Este múltiplo se situa en mínimos históricos cercanos a la crisis de 2008, en parte por un desapalancamiento importante de las compañías europeas (Métrica Enterprise Value). El bajo apalancamiento es un parámetro clave para el comienzo de un buen ciclo de IB y M&A.

Si nos fijamos en P/BV, está cotizando a 1.58x, llegando a niveles prácticamente no visto desde 2012. El múltiplo histórico está cercano a 1.9x (20% potencial). Este múltiplo tampoco recoge el grado de apalancamiento de las empresas.

La rentabilidad por dividendo se situa en el 3.52%, estando su media histórica más en el 2.6% (35% potencial).

Este análisis hay que cogerlo con pinzas pero si podemos concluir que existe un potencial mínimo entre el 20% y el 35% basándonos en los múltiplos históricos. A este análisis habría que añadir que el deterioro de los fundamentales podría estar dando una imagen borrosa y el potencial podría ser algo mayor.

Si analizamos el EPS del índice, ha caido de manera relevante desde 38€ en 2022 a 30€ para este año.

Fuente: Bloomberg

3.2.3 El segmento de CPA, previsiones no cumplidas

CPA es el segmento que menos relevancia tiene para la valoración de Alantra por ser el segmento consolidado más pequeño y porque, además, Alantra es dueño de solo el ~50% del negocio (descontando minoritarios).

En este segmento, no vemos un claro escenario para los próximos años. Por un lado, la economía europea se ha deteriorado, pero esto no ha significado un aumento del ratio NPL, como podemos ver en la siguiente imagen.

Fuente: Scope Ratings GmbH

Basado en lo que hemos analizado del sector financiero, pensamos que la gran inyección de liquidez durante el COVID ha podido generar este efecto en los NPLs, donde, pese a que la economía pueda estar débil, los impagos de deudas no están llegando.

Esta tendencia la hemos experimentado en una de nuestra compañías en cartera, Catalana Occidente. Su segmento de seguro de crédito, ha tenido y está teniendo un desempeño muy bueno, con muy pocos impagos, estado el ratio combinado en el ~70% pese a que su histórico ha estado más en niveles del ~90%.

Fuente: Presentación Q3 2024 - Catalana Occidente

En cualquier caso, pensamos que la situación actual no está normalizada y que el negocio tarde o temprano despegará, sea por un deterioro de la economía o por la lenta digestión de la liquidez actual.

3.2.4 Nuestro escenario de ventas

Investment Banking (IB)

En Investment Banking pensamos que, de manera conservadora, el negocio debería tener unas ventas normalizando el ciclo en torno a 145M€, esto supone un incremento del 33% sobre las ventas LTM (Last-Twelve-Months), todavía muy lejos del pico de 207M€ en 2021.

Asset Management (AM)

En Asset Management no somos tan positivos, la disgestión de los exits en PE va a llevar tiempo y el riesgo de no generar carrying fees es medio.

Con 2,400M€ de activos bajo gestión pensamos que la compañía podría llegar a unas ventas de mínimo 50M€ (38M€ de comisión de gestión + 12M€ de comisión de éxito) considerando un buen performance de los fondos de Equities y los exits de PE. Este escenario supondría un incremento en ventas del 32% frente a los resultados LTM.

Credit Portfolio Advisory (CPA)

En CPA la incertumbre de análisis es mayor. Simplemente normalizando el negocio previo al COVID podemos llegar a unas ventas de alrededor de 48M€, siendo un incremento del 38% sobre LTM.

3.3 Toca juntar la piezas y conectar el puzzle con los empleados

Sumando las ventas normalizadas por segmento, llegamos a 243M€ totales de Alantra. El problema a la hora de modelar es que no tenemos la información necesaria para poder saber el número de empleados por segmento, ni cuanto coste hay por indemnizaciones en cada una.

Si asumimos una plantilla de alrededor de 600-650 empleados (En linea con H1 2024 y nuestras expectativas para H2 2024) y la conectamos con unas ventas normalizadas, obtenemos unas ventas por empleado entre 373,000-405,000€, en linea con el histórico. Creemos que, con la plantilla actual, la compañía podría aumentar a ventas normalizadas sin ampliar personal.

En cualquier caso, Alantra va a balancear su plantilla en base al tamaño de su negocio y como hemos visto, están trabajando en ello.

3.4 De ventas a beneficio neto

Vamos a repasar el posible beneficio normalizado para cada segmento. Cabe destacar que tenemos que descontar los minoritarios así como la inversiones por equity method, que las valoraremos de manera independiente.

Hemos considerado que la inflación de salarios que ha habido en el sector en los últimos años no ha sido especialmente relevante. En un momento pensabamos que si había tenido un efecto importante pero no es el caso. Alantra ha conseguido limitar este efecto mediante la restructuración de los puestos más seniors y la subida de rango de los empleados más junior. También, el hecho de haberse expandido a regiones con salarios más altos, desvirtua los resultados.

Investment Banking (IB)

Partiendo de unas ventas de 145M€ y considerando una penalización al margen operativo por el aumento de costes debido a la inflación, llegamos a un beneficio neto de 24M€.

Asset Management (AM)

Si la gestora consigue volver a dar rentabilidades previas y descongestionar la inversión de PE, podemos llegar a unas ventas totales de 50M€ que dejarían un beneficio después de minoritarios de alrededor de 11M€.

Credit Portfolio Advisory (CPA)

Si la compañía es capaz de llegar a 48M€, consideramos un beneficio neto de 5.5M€ asumiendo un deterioro de margen comparado con los resultados de 2019, previos al COVID.

Consolidado operativo de Alantra

Con todo, llegamos a un beneficio neto operativo de alrededor de 40.5M€, hay que añadir unos costes de estructura que suponen alrededor de 5M€. Dejando un beneficio final de 35.5M€.

4. Inversiones minoritarias: La historia te da pistas de su posible valor

En este aspecto, la información que tenemos sobre las inversiones minoritarias de Alantra no alberga demasiado detalle. Si nos vamos al histórico de transacciones podemos apreciar que la compañía siempre ha vendido participaciones por encima de book value. Tras analizar la poca información que dan sobre las participaciones y hablar con la compañía, no sería descartable valorar sus participaciones mínimo un 20-30% por encima de su valor contable.

Esto supone que un supuesto valor contable 78M€ podría valer en torno a 97.5M€ (25% premium). Y pensamos que es bastante conservador viendo la calidad de los activos.

5. Inversiones financieras y caja neta

Para el cálculo de esta partida hemos tenido en cuenta:

+ Caja (83.1M€)

+ Inversiones mediante Equity Method (34.9M€)

+ Inversiones en vehículos (88.1M€)

+ Crédito a empleados (8.7M€)

- Financial Liabilities (12M€)

- 80% Non-controlling interests (60.2M€)**

** Ajuste por goodwill

Con todo, llegamos a un valor total de 142.6M€. Descontamos el valor en balance del “non-controlling interests” ya que Alantra no es dueña del 100% de sus negocios consolidaos. Solo restamosel 80% en vez del 100% porque consideramos que el 20% de esos minoritarios serían goodwill.

5.1 La caja neta, a la espera de hacer M&A en el sector

Una de las críticas con las que la directiva ha tenido lidiar estos años ha sido con el escaso uso de la caja generada.

En la última junta general de accionistas, Santiago Eguidazu, Presidente de Alantra, comentó que estaban siendo muy metículosos con la busqueda de M&A:

“[…] Tenemos proyectos de inversión, pero estamos siendo prudentes en estos momentos. […] De todas las inversiones fuertes que hemos trabajado en estos años no ha salido ninguna. Todas ellas están cayendo un 40%, 50% o 60% en resultados. […] Decidimos no hacerlas porque no veíamos claridad en el futuro y veíamos venir una burbuja en precios.”

Parece que al final de cuentas, ser paciencia da sus frutos.

En la actualidad, cabe la posibilidad de que tengamos alguna adquisición por parte de Alantra en los próximos años si los negocios siguen estando tan débiles. Otra opción que hay sobre la mesa es el aumento del dividendo si no cierran ninguna operación.

6. Precio y Valor

Actualmente, Alantra cotiza alrededor de 330M€. En este análisis hemos llegado a las siguientes conclusiones:

El beneficio operativo neto y normalizado de Alantra estaría alrededor de 35.5M€.

Las inversiones minoritarias en otras gestoras suponen un valor de 97.5M€

Las inversiones financieras y caja neta tienen un valor alrededor de 142.6M€.

El Enterprise Value de la compañía descontando inversiones y caja quedaría alrededor de 89.9M€. Estaríamos comprando la compañía por 2.53x EV/BN.

En otras palabras, a valoración de 330M€ tendríamos 240M€ en inversiones y caja y un negocio que genera, de manera bastante conservadora, 35.5M€. Aplicando un múltiplo consolidado de sus negocios de 14 veces beneficios, tendríamos una valoración total de 737M€, que justificaría nuestra opinión de que mínimo Alantra pudiera valer el doble.

La pregunta clave y que nadie conoce es…

6.1 ¿Cuando se normalizarán resultados?

La experiencia en el sector nos dice que nadie sabe cuando se normalizarán resultados. No nos parece descabellado pensar que una vez normalice resultados, el valor “palpable” de Alantra podría ser de más del doble.

Si hay una pronta recuperación sería generar un retorno de prácticamente el 100% en un año.

Si el sector tarda más en recuperarse, 2-3 años, y doblamos la inversión estamos hablando de una rentabilidad anualizada del 23%.

Si el sector tarda 5 años en normalizarse, doblando la inversión, la rentabilidad sería del 15% anualizada.

Y no es algo que no haya ocurrido en los mercados anteriormente. Alantra ha llegado a cotizar por encima de 15€ con un balance mucho menos interesante que el de ahora.

En cualquier caso, estamos muy cómodos con los tres escenarios y con la incertidumbre de no saber cuando el sector se va a recuperar.

Alantra supone un ~3-4% de nuestro portfolio en Attitude Small Caps y es claro ejemplo de la oportunidad de inversión histórica que hay actualmente en esta temática.

7. Agradecimientos y cierre

Si te ha gustado el análisis, te agradecería que lo compartieras y hagas crecer este pequeño proyecto. Os lo dejo a continuación:

También, hemos abierto una cuenta en Youtube, Instagram y Tiktok, donde no solo subimos los videos trimestrales sobre el fondo, sino también vamos a crear contenido para mantener mejor informado a los inversores del fondo así como potenciales inversores. Si os interesa, podéis suscribiros:

Instagram: https://www.instagram.com/?hl=es

A cierre de 2024, el fondo Attitude Small Caps ha generado un 13.5% de rentabilidad en 1 año y 10 meses (Actualmente ya en el 16% de rentabilidad). Tenemos una exposición del 60% en Europa y 30% en Asia. Conseguimos estar por delante del MSCI Europe Small Caps (8.8%) y MSCI Hong Kong Small Caps (-10.8%) y esperamos estar por delante del MSCI World Small Caps (19.5%) en un futuro cuando Norteamérica no esté tan fuerte vs el resto de regiones.

Si estás interesado en invertir en el fondo o tienes alguna pregunta, me puedes mandar un email a rvillanueva@attitudegestion.com

Un saludo y buen inversión.

Rodrigo

Hola Rodri, me ha gustado la tesis.

En el análisis las inversiones minoritarias en otras gestoras (97.5M€) y las inversiones financieras las descontamos directamente del Enterprise Value.

Personalmente, no las considero al mismo nivel que la caja neta, lo menciono porque (no digo que sea el caso de Alantra) a diferencia de la caja, estas inversiones podrían estar sujetas a fluctuaciones de mercado o riesgos de liquidez, lo que podría afectar su valor y, en consecuencia, hacer que el EV efectivo sea mayor en situaciones de estrés ¿podría ser en el caso de Alantra?

Muchas gracias,

David.